《金基研》 祁玄/作者

2024年9月26日,經中央金融委員會同意,證監會等相關部門聯合發布了《關于推動中長期資金入市的指導意見》。長期投資下,投資的風險控制同樣受到人們的關注。其中,“風險預算”是控制和管理投資組合風險的方法之一,能否助基金長期投資者一臂之力呢?

一、尋找風險與回報的平衡,“兩種分配方法”各有不同

基金的長期投資,離不開風險的控制。然而,不同的投資者對于風險的態度也不盡相同,例如有些投資者偏好風險,追求高收益高回報;有的投資者則以穩重持有為主,對于本金的損失提心吊膽。這其中體現了不同投資者對于風險的“容忍度”不同。

簡單而言,風險容忍度指的是投資者愿意接受的最大風險水平。而風險預算的目標是通過調整投資組合,使其風險分布符合自身的風險容忍度。

需要說明的是,風險預算是一項“工具”,并非直接的數值反映。投資者在投資不同的基金資產時,通過風險預算,優化投資組合風險與回報之間的平衡,目標是達到“風險可控”。

傳統的資產組合方法是根據資產的預期收益來分配資金,通常被稱為“資本加權”或“價值加權”策略。在這種策略下,投資組合的構成主要依據的是各資產的價值比例。然而,這種方法可能未能充分考慮不同資產對整個投資組合風險貢獻的差異。

相比之下,風險預算(也稱為風險配額或風險權重)則是一種專注于控制和管理投資組合中風險的方法。這種方法不是簡單地按照資產的價值來分配資金,而是根據每種資產或策略對整個組合風險的貢獻來分配資金。

這意味著,即使某個資產的價值較低,但如果它給組合帶來的風險較高,那么它可能也會獲得較大的風險預算,反之亦然。

當我們在談論基金投資中的風險預算時,其實是在討論如何在不同類型的基金中分配風險。

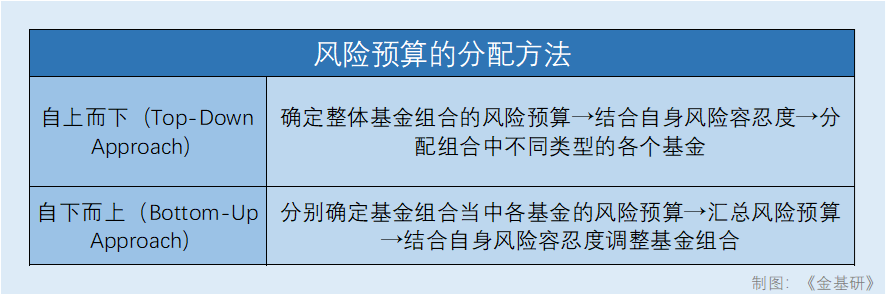

自上而下(Top-Down Approach)和自下而上(Bottom-Up Approach),是兩種不同的風險預算分配方法,它們各有優勢,適用于不同的情況。

自上而下的方法是從宏觀角度開始,即從整個投資組合的角度出發,首先確定一個總體的風險預算。然后,根據各個資產、策略或部門對投資組合風險和收益的預期貢獻程度,將這個總體的風險預算分配給不同的部分。

用基金組合來解釋,先是從整體到局部,首先確定的是整個基金組合的風險預算,再按照每個不同類型的基金的風險水平,將預算分配給各種不同類型的基金。

自下而上的方法則相反,它先是從微觀角度開始,即從各個資產、策略或部門的層面上確定單個的風險預算,然后再將這些單個的風險預算匯總起來形成整個投資組合的風險預算。

前者更容易把握基金組合的整體風險水平,但面對復雜的投資組合分配風險預算存在難度;而后者則對于基金組合的內部結構風險把握程度更加深入,但分配過程可能需要更多時間和資源來進行分析。

二、風險預算如何“調整”基金組合風險?

采用風險預算的控制和管理投資組合,投資基金則從這個方面顯現出“便利性”。基金是由多種基礎資產(如股票、債券、貨幣市場工具等)組成的集合,也就是說,基金本身并不是單一的資產類型,或可將其視作“復合資產”。

通過構建多元化的投資組合,并采用風險預算管理的方法,投資者可以選擇符合自身風險偏好的基金。這種方法不僅能夠使得所選基金的資產組合與投資者的風險容忍度相匹配,還能夠幫助投資者有效地控制和管理整個投資組合的風險。

此外,基金經理同樣會“出手相助”,對管理的基金資產組合進行風險控制。

風險預算的實施步驟涉及到幾個要點,從風險度量開始,之后進行風險分解(將投資組合的整體風險分配給其組成部分的過程)、設定盈虧目標幅度(根據投資者的風險容忍度來決定)、進行動態再平衡(市場變動后及時調整,恢復合適的風險預算比例)。

對于基金投資者而言,設定盈虧目標幅度或算是簡化之后的一項重要步驟了。但是,對于手握數只不同風險類型基金的投資者而言,也可以嘗試風險預算分配。

舉個例子,兩種不同風險類型的基金下,首先確立自身所能承受的風險盈虧,隨后查看兩只基金過去的業績,分析凈值的變動范圍。

比如,一名投資者投資了兩只基金。其中一只是創金合信中證紅利低波動指數A,為指數型-股票基金,屬于中高風險型,其2021-2023年的年度漲幅分別為24.99%、3.27%、10.52%,或可將標準差設置為13%附近,即漲跌幅可能為13%左右,該數值主要從年度漲幅求均值后得出。而另一只是華夏中短債債券A,為債券型-中短債基金,屬于中低風險型,其2021-2023年的年度漲幅分別為4.68%、1.39%、4.18%,均值為3.4%附近。需要注意的是,盡管可用均值進行參考,但是該方法可能并不完善。

隨后根據自身的風險容忍度,對以上基金的不同收益波動程度進行“加權”,后計算出分配的風險預算。

對于長期投資而言,風險預算能夠幫助投資者在不同的市場環境下,根據自身風險偏好進行調整,使投資組合維持與自身合適的風險水平,逐步獲取長期可持續回報。