《金基研》星月/作者 楊起超 時風/編審

2024年9月30日,水性印花膠漿頭部企業東莞長聯新材料科技股份有限公司(以下簡稱“長聯科技”)將在深交所上市,擬募集資金3.4億元用于擴大產能及強化研發,進一步增強綜合競爭力。近年來,受下游服飾市場持續發展、水性涂料印花滲透率提升、國潮及運動健康成為時尚、IP服飾熱銷等因素驅動,國內水性印花膠漿需求量上漲,行業規模擴大。同時,水性印花膠漿行業集中度逐步增加,利好行業內優質企業。

近年來,長聯科技的歸母凈利潤逐年上漲,毛利率及加權平均ROE均高于行業均值,盈利能力突出。長聯科技一直專業從事印花材料的研發、生產、銷售,在諸多細分市場形成多類別的產品體系,滿足了下游客戶一站式的采購需求并為客戶提供整體解決方案。長聯科技具有產品最終應用于品牌廠商優勢、行業內排名領先優勢、成本及價格優勢、整體解決方案優勢等競爭優勢,產品質量與技術服務水平已得到市場廣泛認可,水性印花膠漿產銷量居于國內同行前列。

一、國潮及IP服飾發展趨勢推動膠漿用量上漲,行業規模擴大集中度提升

作為一家專業從事印花材料的研發、生產、銷售的企業,長聯科技主要產品包括水性印花膠漿、水性樹脂、絲印硅膠等,同時從事印花設備的研發、設計和銷售業務,產品主要應用于紡織印花領域。

水性印花膠漿是紡織印花過程中的重要原材料,其用量需求受紡織服裝市場需求變化所影響。近年來,下游紡織服裝行業市場規模整體呈增長趨勢。

據Statistics數據,2022年的全球服裝市場規模預計為1.53萬億美元,并在2027年達到1.7萬億美元。據信達證券研究報告,2021上半年由于消費反彈、基數偏低等因素,服裝行業需求景氣度有所提升,帶動全年國內服裝市場消費規模達到2.29萬億元,同增16.79%。另據中銀證券研究報告,到2025年我國服裝行業規模將增長至2.73萬億元。

同時,近年來,年輕人對于國潮和IP服裝的消費意愿有了很大程度上的提升。據艾瑞咨詢發布的《國潮之潮牌篇》,73.6%的消費者愿意為國潮服裝支付30%以下的溢價,80.9%的消費者會持續購買國潮服飾。另據阿里研究院發布的《2021天貓服飾IP白皮書》,天貓服飾IP商品單款產出為服飾平均值的6倍左右。

國潮和IP服裝設計通常具有顯著的文化特色,多采用大面積印花圖案彰顯個性。由于國潮和IP服裝印花圖案偏大,對膠漿的用量將增加數倍到數十倍。

隨著水性涂料印花在印花紡織品中主導地位的提升和帶有文娛屬性紡織品的持續熱銷,水性印花膠漿需求量上漲,市場規模保持增長。

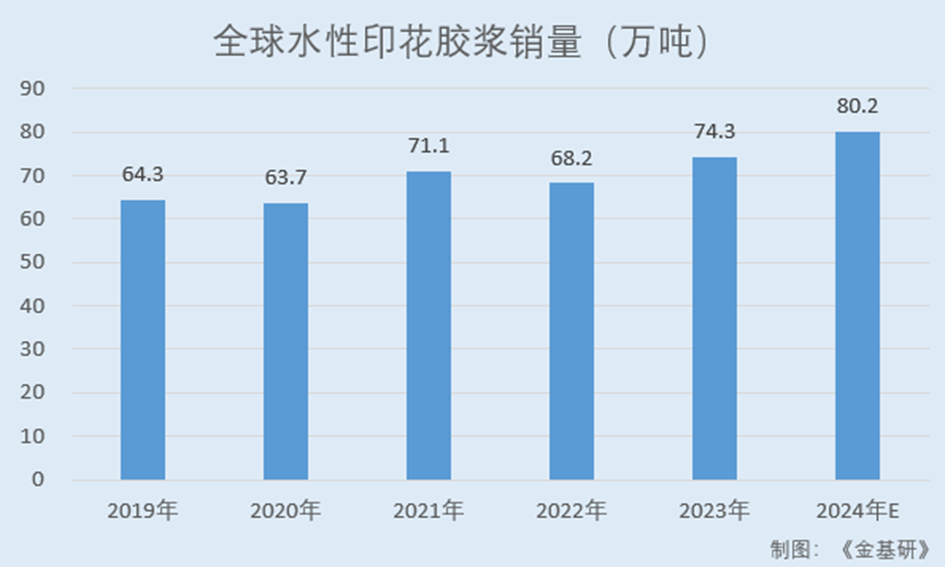

據中商產業研究院數據,2019-2023年,全球水性印花膠漿銷量分別為64.3萬噸、63.7萬噸、71.1萬噸、68.2萬噸、74.3萬噸,預計2024年達80.2萬噸。

據數據統計,受全球快速發展的服飾市場驅動,2022年全球水性印花膠漿銷售額為101億元,國內水性印花膠漿銷售額為35.6億元。預計全球及國內水性印花膠漿銷售額將在2023年到2027年期間持續增長,預計2027年全球水性印花膠漿銷售額將達到162.4億元,國內水性印花膠漿銷售額將達到70.3億元。

同時,隨著企業環保意識的增強以及全球對于制造業環保的嚴格管控,水性印花膠漿行業集中度逐步增加。

目前,水性印花膠漿行業內企業數量眾多,但經營規模普遍偏小,市場集中度低。行業內多數企業生產技術含量和自動化程度相對偏低,對政策導向的環境友好型印花材料投入不足,市場競爭力逐漸減弱。少部分優質企業通過持續不斷的研發投入,不斷推出滿足客戶需求的差異化、定制化創新產品,市場競爭力逐步加強。

未來,具有品牌影響力、能快速提供不同客戶需求的解決方案、在環境友好型印花材料上不斷投入的優勢企業,將逐步提升市場競爭優勢,市場集中度亦將逐步增加。

綜上,全球及國內紡織服裝行業市場規模整體呈增長趨勢,且市場空間廣闊。同時,隨著水性涂料印花滲透率提升、國潮及IP服飾熱銷,水性印花膠漿用量上漲,行業規模擴大。此外,水性印花膠漿行業集中度逐步增加,利好行業內優質企業。

二、毛利率及ROE高于行業均值,負債率低于行業平均水平

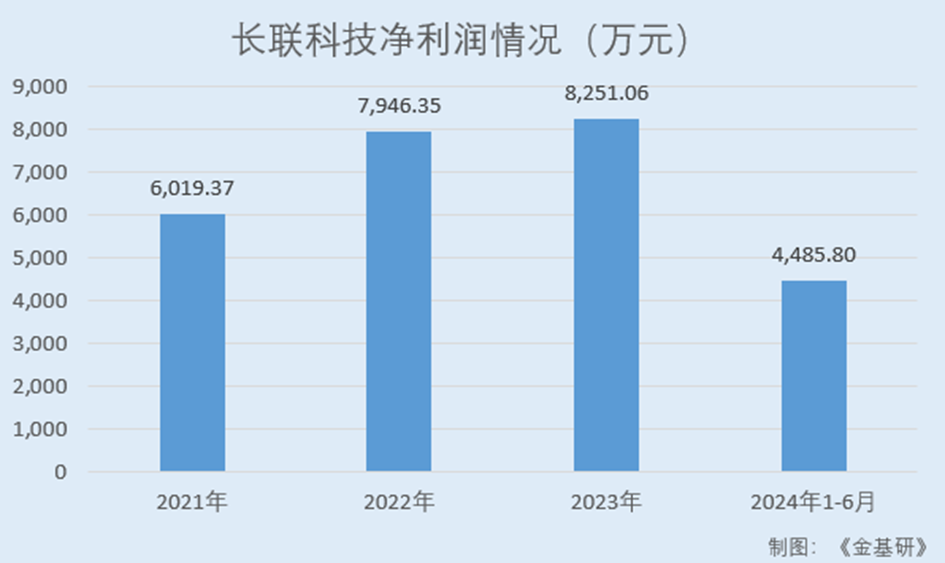

觀其業績,2021-2023年,長聯科技營業收入分別為5.81億元、5.38億元、5.30億元,凈利潤分別為6,019.37萬元、7,946.35萬元、8,251.06萬元。

到2024年1-6月,長聯科技實現營業收入2.97億元,較上年同期增長8.73%,凈利潤4,485.80萬元,同比增長1.11%。需要說明的是,長聯科技2024年上半年財務數據經信永中和會計師事務所審閱未審計,下同。

需要說明的是,2022-2023年,因上游原材料價格下降,長聯科技相應降低主要產品銷售價格,其營業收入小幅下滑,而長聯科技的凈利潤呈逐年上漲趨勢。

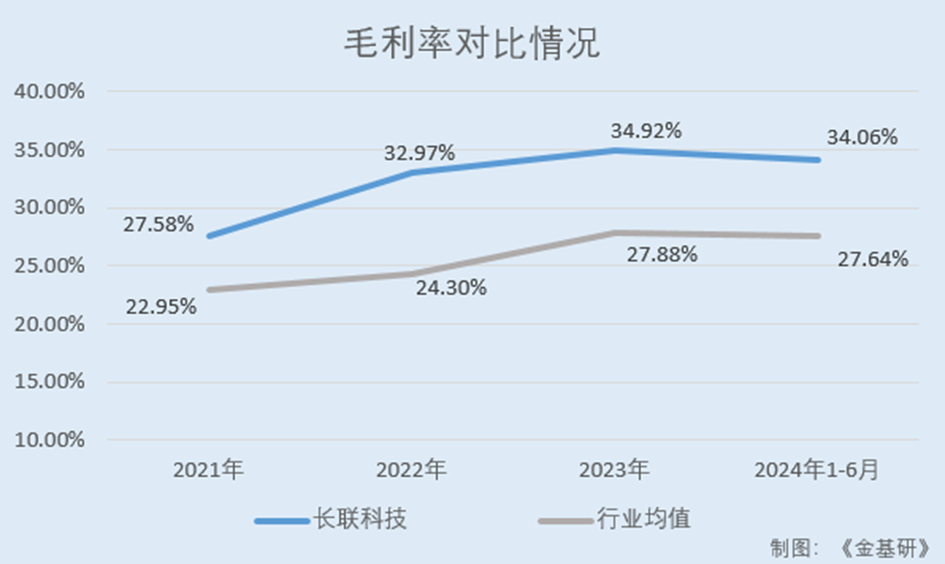

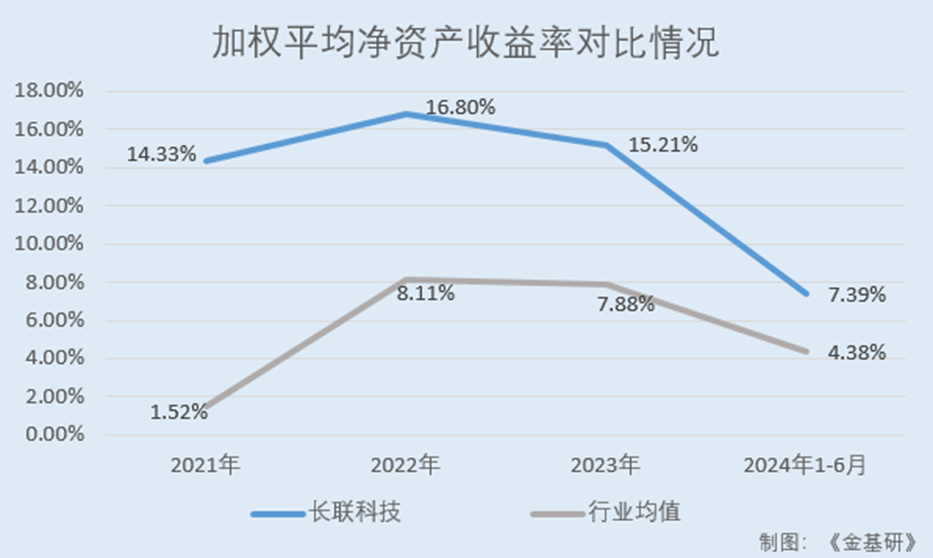

與此同時,長聯科技的毛利率、加權平均凈資產收益率高于行業均值,盈利能力突出。

據東方財富choice數據,2021-2023年及2024年1-6月,長聯科技的毛利率分別為27.58%、32.97%、34.92%、34.06%。

同期,長聯科技同行業可比公司新東方新材料股份有限公司(以下簡稱“東方材料”)、杭華油墨股份有限公司(以下簡稱“杭華股份”)、三棵樹涂料股份有限公司(以下簡稱“三棵樹”)、洋紫荊油墨股份有限公司(以下簡稱“洋紫荊”)的毛利率均值分別為22.95%、24.30%、27.88%、27.64%。其中,洋紫荊2021年后財務數據未披露,僅將其2021年財務數據計入均值,下同。

據東方財富choice數據,2021-2023年及2024年1-6月,長聯科技的加權平均凈資產收益率分別為14.33%、16.80%、15.21%、7.39%。

同期,長聯科技同行業可比公司東方材料、杭華股份、三棵樹、洋紫荊的加權平均ROE均值分別為1.52%、8.11%、7.88%、4.38%。

每股收益是反映企業獲利能力的重要指標,是普通股股東每持有一股所能享有的凈利潤。

2021-2023年及2024年1-6月,長聯科技的每股收益(基本)分別為1.25元/股、1.64元/股、1.71元/股、0.93元/股,呈逐年上漲趨勢。

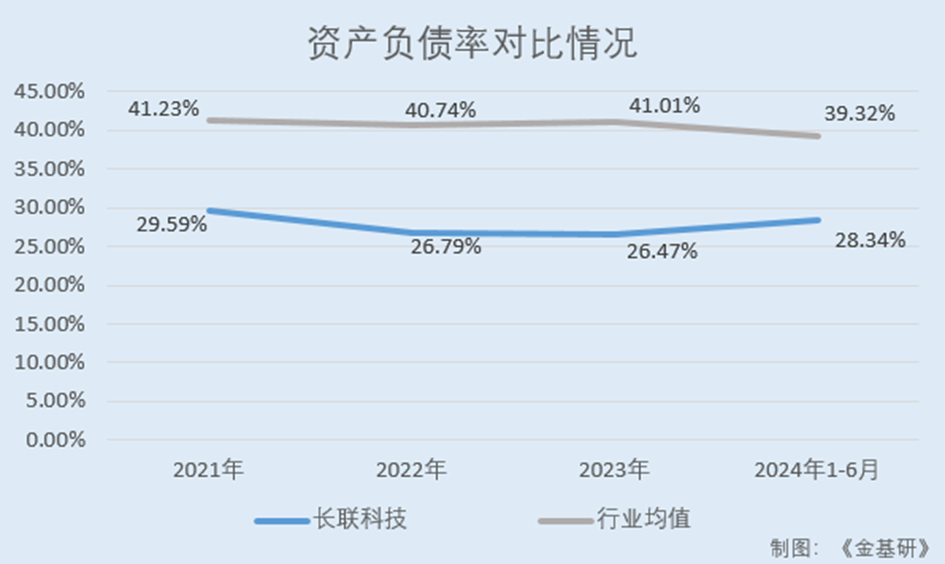

另一方面,近年來長聯科技的資產負債率低于行業平均水平,償債風險低。

據東方財富choice數據,2021-2023年及2024年1-6月,長聯科技的資產負債率分別為29.59%、26.79%、26.47%、28.34%,資產負債率適中。

同期,長聯科技同行業可比公司東方材料、杭華股份、三棵樹、洋紫荊的資產負債率均值分別為41.23%、40.74%、41.01%、39.32%。

簡言之,近年來長聯科技的凈利潤逐年上漲,毛利率及加權平均ROE均高于行業均值,盈利能力突出。同時,長聯科技的資產負債率適中且低于行業平均水平,償債風險低。

三、全球知名品牌廠商認可,一體化解決方案增強客戶粘性

深耕印花材料領域十余載,長聯科技的產品已最終應用于Adidas、Nike、FILA、安踏、李寧、C&A、GAP、VS(維多利亞的秘密)、迪士尼、SHEIN(希音)、以純等知名品牌上。

長聯科技通過與印花加工商間接合作以及與知名品牌廠商直接合作兩種方式與品牌廠商展開合作。近年來,長聯科技按照品牌廠商要求的技術標準進行開發的產品銷售收入占比在70%左右。

在與印花加工商合作方面,長聯科技已與品牌廠商的主要供應商進行合作,其客戶STYLE TEXTILE(PVT) LTD為NIKE、Adidas的前十大運動服制造商。

2023年3月20日,Adidas在其組織的Adi Formulator計劃網絡研討會上表揚了6家2022年度ZDHC工作完成最佳的化學品供應商,其中長聯科技以LEVEL3等級(ZDHC最高等級)產品覆蓋率51%排名第五(其中前四名均不涉及水性印花膠漿)。

2023年8月8日,Adidas在其組織的Adi Formulator計劃網絡研討會上對2023年上半年ZDH工作完成最佳的化學品供應商頒發了“SIGNIFICANT IMPROVEMENT”(顯著進步獎)和“TOPPERFORMER”(最佳表現獎),其中長聯科技均獲得上述獎勵。

在與知名品牌廠商直接合作方面,維珍妮、以純、阿里巴巴迅犀(阿里巴巴旗下智能制造平臺)等均為長聯科技直接客戶。

為進一步加強與知名品牌廠商的合作,長聯科技通過簽訂戰略合作協議及建立聯合實驗室與部分知名品牌廠商合作。長聯科技與SHEIN(希音)建立了聯合實驗室并與李寧旗下公司簽訂了《戰略合作框架協議》。

長聯科技熟悉國內外知名品牌在品質、性能等方面對水性印花膠漿的要求,已為國內外知名品牌定制開發了70多個系列的產品,且持續為知名品牌開發新產品,為其進一步開拓國外市場奠定了堅實的基礎。

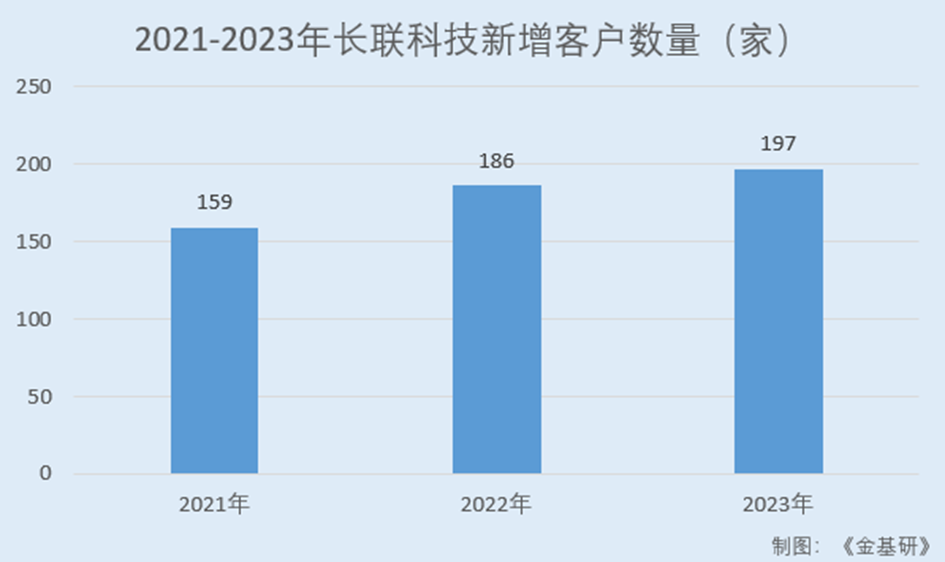

在提高現有客戶的銷售份額的同時,長聯科技不斷拓展新客戶。2021-2023年,長聯科技分別新增客戶159家、186家、197家。

與此同時,長聯科技通過為客戶提供一體化解決方案,持續增強客戶粘性。

印花加工廠商需要根據印花圖案的質量要求,采用針對性的印花材料與印花設備,通常印花材料和印花設備由不同供應商提供。由于印花材料種類較多,印花加工廠商需要向不同供應商采購不同型號的印花材料,增加了印花加工廠商的印花生產周期和溝通成本。

而長聯科技產品體系滿足了下游客戶對不同印花圖案、效果、功能、環保標準所需的印花材料和自動化印花設備的一站式采購需求,并為客戶提供整體解決方案,相比傳統經營模式,可提高客戶的生產效率、降低生產成本、縮短產品開發周期,使客戶具有更高滿意度,從而增強客戶粘性。

總的來說,長聯科技通過間接及直接合作與知名品牌廠商展開合作,已為國內外知名品牌定制開發了70多個系列的產品,且新客戶開拓成效顯著。同時,在水性印花膠漿行業內,長聯科技形成的整體解決方案更具有競爭優勢,能夠不斷增強客戶粘性。

四、水性印花膠漿國內市占率排名領先,持續豐富產品種類拓展應用領域

在紡織印花領域,長聯科技業務已覆蓋水性印花膠漿、水性樹脂、絲印硅膠、數碼涂料墨水和自動化印花設備等細分市場,形成多類別的產品體系,產品通過了有害物質零排放(ZDHC)認證,符合歐盟REACH法規要求和ECOPASSPORT by OEKO-TEX?紡織品生態標準。

其中,長聯科技生產的水性印花膠漿以水為分散介質,大幅減少了VOCs排放,符合“油墨中可揮發性有機化合物(VOCs)含量的限值(GB38507-2020)”標準,深受下游客戶的認可,產銷量居于國內同行前列。

據數據統計,2018-2022年,長聯科技的水性印花膠漿國內市場占有率分別為10.3%、10.3%、10.7%、11.0%、11.5%,2020年和2022年均排名第一,市場占有率呈上升趨勢。長聯科技被評為“第八批國家級制造業單項冠軍企業”。

基于水性印花膠漿和數碼涂料墨水的共通技術和行業延展性,長聯科技將產品應用場景向鞋材印花、水性工業漆、水性數碼轉印標識等其他環保要求較高的領域拓展,不斷開拓新產品線,拓寬收入來源。

同時,長聯科技根據市場需求和行業發展趨勢,在原有生產技術的基礎上,不斷改進生產工藝,研發新產品,開發出功能型膠漿、生物基膠漿等功能型、環保型產品。

近年來,長聯科技防凍膠漿、阻燃膠漿、防升華打底膠漿、燙金膠漿、牛仔膠漿、厚板膠漿等功能型膠漿已成為其主營業務收入的重要組成部分,數碼膠漿、絲印硅膠和數碼涂料墨水等多款產品陸續上市。

其中,長聯科技的“環保通用型彈性膠漿產品”“環保印花功能助劑產品”“環保數碼噴墨白膠漿產品”“環保數碼噴墨處理液產品”等21項產品先后獲得廣東省高新技術產品證書。

目前,長聯科技生產的水性樹脂產品已成功拓展到家具行業,客戶包括知名品牌“松堡王國”等。長聯科技生產的數碼涂料墨水產品已拓展到嬰兒手推車、嬰兒汽車座椅、嬰兒床等產品,客戶主要為明門(中國)幼童用品有限公司(自有品牌Nuna及Joie)。

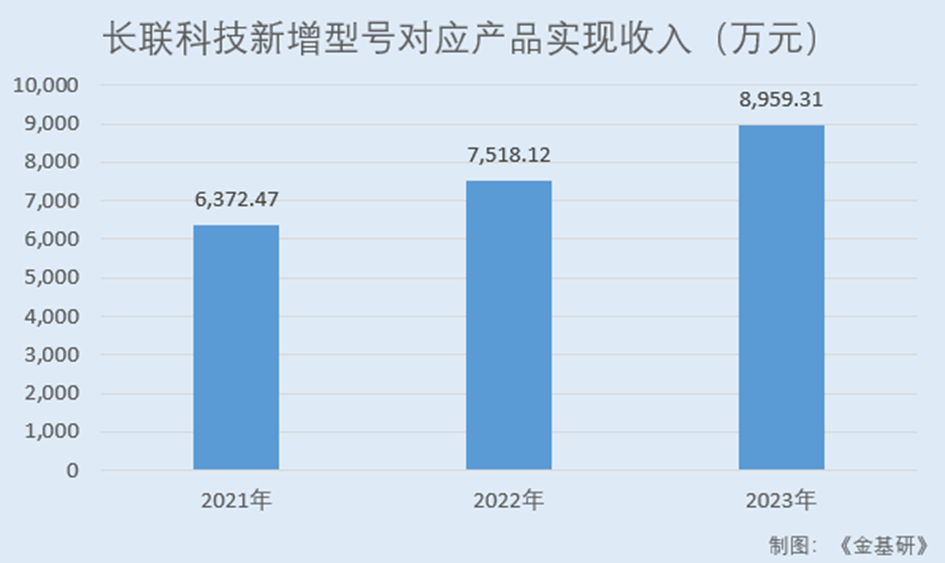

2021-2023年,長聯科技實現銷售收入的產品配方數量分別為1,089個、1,276個、1,623個。其中,長聯科技新增型號對應產品實現收入分別為6,372.47萬元、7,518.12萬元、8,959.31萬元。

新產品的成功開發及運營,不但豐富了長聯科技的產品種類、擴大了其產品的應用領域、有效提升了長聯科技的盈利能力和抗風險能力,也檢驗了其產品開發及產業化能力。

綜上,長聯科技業務已覆蓋多個細分市場,形成多類別的產品體系。其中,水性印花膠漿國內市場占有率排名領先且呈穩健上漲趨勢。同時,長聯科技持續豐富產品種類,拓展應用領域,實現銷售收入的產品配方數量及新產品銷售收入均逐年增加。

五、研發投入占比高于行業均值,擬募資擴大產能及強化研發實力

為了應對行業技術的不斷更新換代,滿足客戶日益多樣化的需求,長聯科技不斷加大研發投入,吸引更多的高端研發人才,并持續提升智能化及數字化水平,以保持其行業競爭地位。

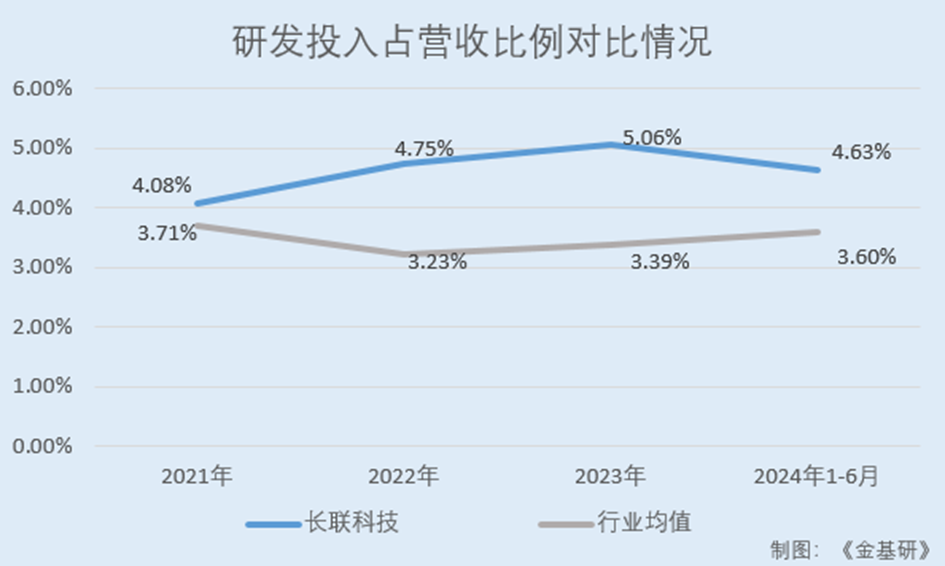

近年來,長聯科技的研發投入逐年增加,占營業收入的比例高于同行業可比公司平均水平。

2021-2023年及2024年1-6月,長聯科技的研發投入分別為2,371.60萬元、2,554.54萬元、2,682.77萬元、1,374.52萬元,占營業收入的比例分別為4.08%、4.75%、5.06%、4.63%。其中,2024年上半年,長聯科技研發投入同比增長16.45%。

同期,長聯科技同行業可比公司東方材料、杭華股份、三棵樹、洋紫荊的研發投入占營業收入比例均值分別為3.71%、3.23%、3.39%、3.60%。

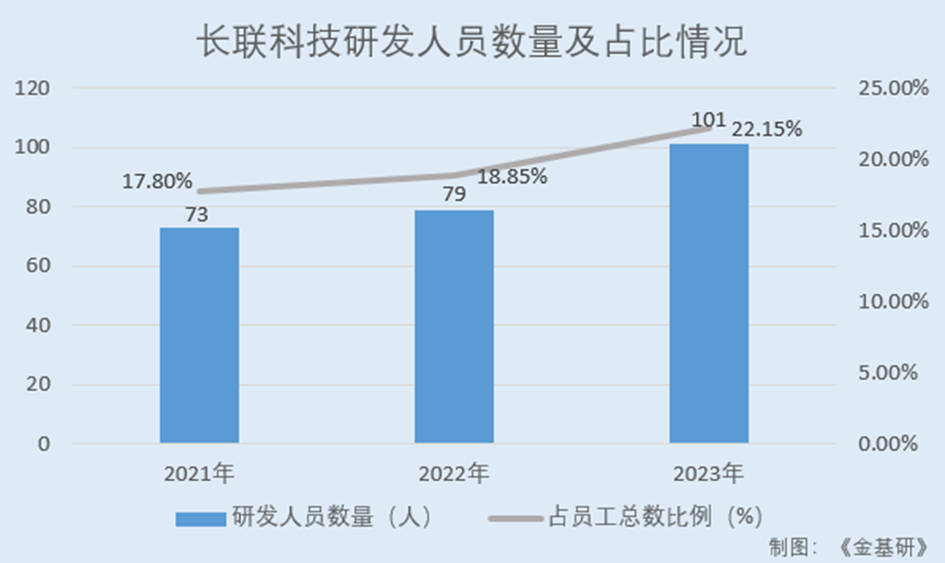

研發團隊建設方面,長聯科技研發人員數量逐年增加。2021-2023年各期末,長聯科技研發與技術人員分別為73人、79人、101人,占總人數比例分別為17.80%、18.85%、22.15%。其中,1人享受國務院特殊津貼。

同時,長聯科技建立了廣東省環保水性紡織印花材料工程技術研究中心、廣東省企業技術中心、廣東省科技專家工作站、紡織行業環保印花材料技術創新中心等多個創新平臺。

由此,長聯科技具備了不俗的產品創新和研發能力,是國家高新技術企業、“專精特新‘小巨人’企業”、“廣東省專精特新中小企業”。

截至2023年12月31日,長聯科技擁有40項發明專利。通過多年的技術攻關和產業化建設,長聯科技成功掌握了新型乳液聚合技術、保濕技術、染料防升華技術、防粘技術、自動化一體機清潔生產技術、數碼白膠漿技術、內衣貼合硅膠技術和聚氨酯-丙烯酸酯共聚技術等8項核心技術。

此外,長聯科技的技術實力獲得了行業主管部門、行業協會以及其他同行業公司認可。作為起草單位之一,長聯科技參與制定2項國家標準、10項行業標準及5項團體標準,獲得3項中國專利優秀獎,并獲得廣東省農業技術推廣獎二等獎。

此番上市,長聯科技擬募集資金3.4億元,分別用于年產1.5萬噸環保水性印花膠漿建設項目、環保型水性印花膠漿生產基地建設項目、總部基地及研發中心建設項目。

其中,生產基地建設項目均是長聯科技在目前已掌握的核心技術之上進行的產能擴建與升級,有助于其進一步做大做強主營業務,鞏固和提升市場地位,增強整體競爭力。

“總部基地及研發中心建設項目”總投資7,185.31萬元,建成后將提升長聯科技的研發創新能力,增強技術和產品持續創新能力,強化長聯科技在紡織印花材料領域的綜合競爭力。

未來,長聯科技將繼續專注于印花材料及印花設備的研發、生產、銷售和技術服務,充分利用目前的研發優勢、品牌優勢,抓住產業升級的市場機遇,為下游客戶提供多樣化、全方位的產品和服務,把自身打造成為具有國際競爭力的紡織印花整體解決方案提供商。