瑞華技術(shù):工藝技術(shù)國內(nèi)產(chǎn)能占比居行業(yè)前列 關(guān)鍵技術(shù)實現(xiàn)國產(chǎn)替代

《金基研》星月/作者 楊起超 時風/編審

在國家加快實施綠色可持續(xù)發(fā)展戰(zhàn)略和推進重點行業(yè)設(shè)備更新改造的背景下,石油化工行業(yè)向節(jié)能降耗、綠色發(fā)展等方向升級,綠色環(huán)保生產(chǎn)技術(shù)成為主基調(diào)。作為國內(nèi)領(lǐng)先的石油化工技術(shù)提供商,常州瑞華化工工程技術(shù)股份有限公司(以下簡稱“瑞華技術(shù)”)以提供化工工藝包技術(shù)為業(yè)務核心,同時配套生產(chǎn)和銷售化工設(shè)備以及催化劑產(chǎn)品,通過一核兩翼三大業(yè)務協(xié)同發(fā)展,豐富自身產(chǎn)品矩陣,鞏固行業(yè)優(yōu)勢地位。

近年來,瑞華技術(shù)的營收及歸母凈利潤均快速上漲,業(yè)績斐然。其中,瑞華技術(shù)近三年營收CAGR“領(lǐng)跑”同行,成長性優(yōu)異。同時,瑞華技術(shù)的加權(quán)平均ROE自2021年后大幅高于行業(yè)均值,凸顯其盈利能力。深耕石油化工領(lǐng)域多年,瑞華技術(shù)擁有強大的研發(fā)創(chuàng)新能力,多套化工工藝包在低能耗、低物耗及裝置運行穩(wěn)定性方面都位居國內(nèi)領(lǐng)先地位,部分關(guān)鍵技術(shù)實現(xiàn)國產(chǎn)替代。依托于技術(shù)領(lǐng)先、質(zhì)量過硬的產(chǎn)品和服務,瑞華技術(shù)逐步開拓并形成了石油化工領(lǐng)域各類大中型優(yōu)質(zhì)企業(yè)為主的客戶群體,主要工藝技術(shù)國內(nèi)產(chǎn)能占比居行業(yè)前列。

一、“綠色發(fā)展+設(shè)備更新”帶動下游產(chǎn)業(yè)升級,細分領(lǐng)域市場需求廣闊

作為國內(nèi)領(lǐng)先的石油化工技術(shù)提供商,瑞華技術(shù)主要為石油化工企業(yè)提供基于各類化工工藝包技術(shù)的成套技術(shù)綜合解決方案。

石油化工行業(yè)處于國家供給側(cè)結(jié)構(gòu)性改革、綠色發(fā)展等政策的改革前沿,在化工整體發(fā)展過程中,國家陸續(xù)出臺了一系列產(chǎn)業(yè)政策與行業(yè)規(guī)范推動化工行業(yè)健康發(fā)展及新舊產(chǎn)能置換。

中國石油和化學工業(yè)聯(lián)合會發(fā)布的《石油和化學工業(yè)“十四五”發(fā)展指南及二〇三五年遠景目標》,明確了今后5年行業(yè)綠色發(fā)展的目標,要加快實施綠色可持續(xù)發(fā)展戰(zhàn)略,提升行業(yè)綠色、低碳和循環(huán)經(jīng)濟發(fā)展水平。

2024年,國務院發(fā)布《推動大規(guī)模設(shè)備更新和消費品以舊換新行動方案》,提出推進重點行業(yè)設(shè)備更新改造,加快推廣能效達到先進水平和節(jié)能水平的用能設(shè)備,分行業(yè)分領(lǐng)域?qū)嵤┕?jié)能降碳改造,依法依規(guī)淘汰不達標設(shè)備。

在石油化工行業(yè),許多老舊產(chǎn)品線由于產(chǎn)能過剩、產(chǎn)品質(zhì)量不達標等原因瀕臨淘汰,因此石油化工企業(yè)對于產(chǎn)品更新和技術(shù)迭代的需求更為迫切。同時國家對于產(chǎn)品能耗、污染排放制定的標準越發(fā)嚴格,更嚴格的標準帶動了新的產(chǎn)業(yè)發(fā)展、催生出廣闊的市場前景。未來清潔生產(chǎn)技術(shù)及生產(chǎn)設(shè)備改造存在不低的市場空間。

具體到瑞華技術(shù)所處的苯乙烯、環(huán)氧丙烷、順酐生產(chǎn)等細分領(lǐng)域,瑞華技術(shù)的相關(guān)技術(shù)服務市場需求提升,發(fā)展前景廣闊。

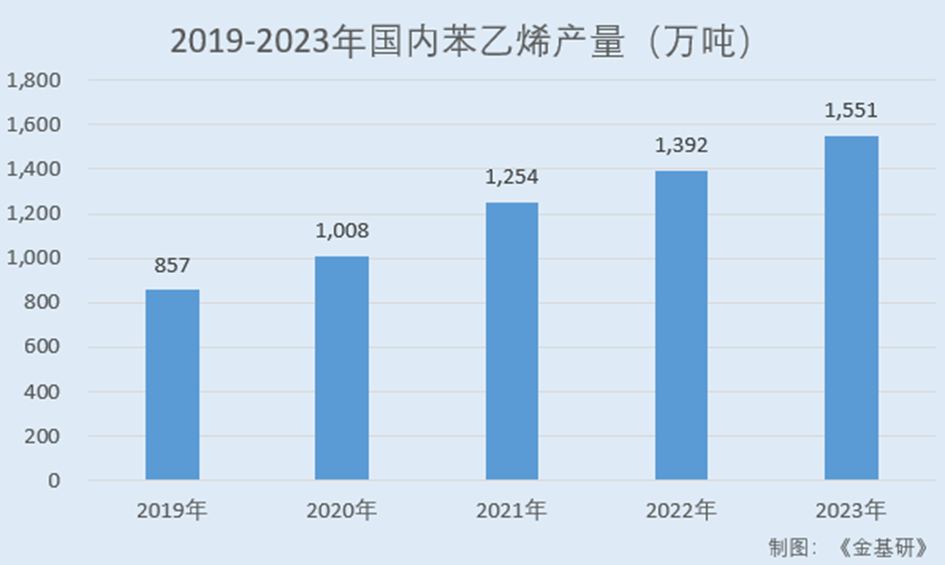

據(jù)觀研天下數(shù)據(jù),2019-2023年,國內(nèi)苯乙烯產(chǎn)量分別為857萬噸、1,008萬噸、1,254萬噸、1,392萬噸、1,551萬噸。

另據(jù)卓創(chuàng)資訊數(shù)據(jù),預計2028年國內(nèi)苯乙烯產(chǎn)量將達到1,970萬噸,2024-2028年產(chǎn)量復合增長率達到3.75%。

國內(nèi)苯乙烯生產(chǎn)技術(shù)主要為乙苯脫氫、環(huán)氧丙烷/苯乙烯聯(lián)產(chǎn)(PO/SM)和C8抽提三種工藝。乙苯脫氫相對主流,產(chǎn)能占比最高;PO/SM適合于大型一體化裝置使用,選擇與環(huán)氧丙烷聯(lián)產(chǎn),綜合成本偏低,產(chǎn)能占比次之;C8抽提法由于成品品質(zhì)不佳,現(xiàn)存產(chǎn)能小。

2024-2028年國內(nèi)大型煉化企業(yè)陸續(xù)投產(chǎn),將帶動PO/SM生產(chǎn)技術(shù)在苯乙烯生產(chǎn)過程中得到更廣泛的應用。

在環(huán)氧丙烷行業(yè),整體來看,2019-2023年期間,國內(nèi)環(huán)氧丙烷產(chǎn)量及需求量年均復合增長率分別為12.64%和10.37%,環(huán)氧丙烷仍處于供需緊平衡狀態(tài)。

截至2023年末,國內(nèi)環(huán)氧丙烷行業(yè)四分之一以上的產(chǎn)能仍采用傳統(tǒng)的氯醇法生產(chǎn)工藝。該工藝環(huán)保問題日益突出,已經(jīng)不再適應環(huán)氧丙烷行業(yè)發(fā)展的趨勢,目前在政策上已禁止新建氯醇法工藝制備環(huán)氧丙烷的裝置。預計未來對現(xiàn)有氯醇法的政策導向?qū)约夹g(shù)改造而非強制關(guān)停為主。

而PO/SM等綠色環(huán)保、經(jīng)濟效益好且國內(nèi)早期尚未掌握的技術(shù),將在鼓勵“補空白”、技術(shù)進步、節(jié)能降耗、綠色發(fā)展的政策主基調(diào)下成為新的行業(yè)增長點,預計未來國內(nèi)對PO/SM工藝的需求量將進一步加大。

此外,瑞華技術(shù)的正丁烷氧化法制順酐技術(shù)采用正丁烷為原料,與空氣反應生成順酐,與傳統(tǒng)的苯氧化法制順酐技術(shù)相比,瑞華技術(shù)的順酐生產(chǎn)技術(shù)能完全消除苯對環(huán)境的污染、順酐收率高、能耗低,符合國家“十四五”發(fā)展戰(zhàn)略,發(fā)展前景良好。

綜上,在國家加快實施綠色可持續(xù)發(fā)展戰(zhàn)略和推進重點行業(yè)設(shè)備更新改造的背景下,石油化工行業(yè)向節(jié)能降耗、綠色發(fā)展等方向升級,綠色環(huán)保生產(chǎn)技術(shù)將成為主基調(diào)。在瑞華技術(shù)所處的細分領(lǐng)域,其相關(guān)技術(shù)服務市場需求提升,發(fā)展前景廣闊。

二、營收及凈利潤快速上漲,加權(quán)平均ROE高于行業(yè)均值

受益于下游市場需求的提升,近年來瑞華技術(shù)的營收、凈利潤均逐年上漲,業(yè)績斐然。

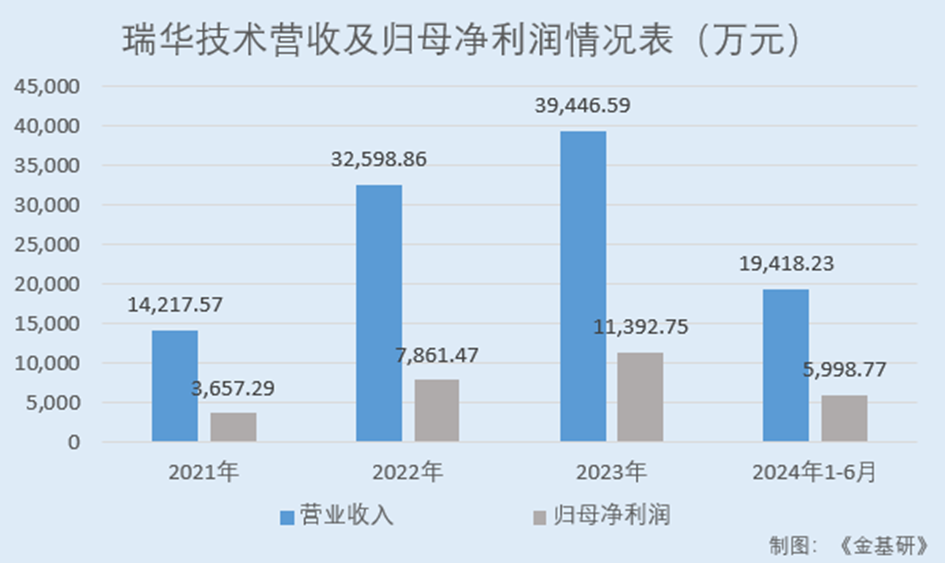

據(jù)招股書及定期報告,2021-2023年及2024年1-6月,瑞華技術(shù)的營業(yè)收入分別為1.42億元、3.26億元、3.94億元、1.94億元;歸母凈利潤分別為3,657.29萬元、7,861.47萬元、11,392.75萬元、5,998.77萬元。

需要說明的是,2024年1-6月,瑞華技術(shù)營業(yè)收入、歸母凈利潤較上年同期均有所減少,主要系與其業(yè)務呈項目制有關(guān),半年業(yè)績?nèi)菀资艿絾喂P大額項目的影響。

據(jù)招股書,瑞華技術(shù)以2023年度財務報表為基礎(chǔ),結(jié)合2024年1-3月的實際經(jīng)營業(yè)績,并以對預測期間經(jīng)營環(huán)境及經(jīng)營計劃等的最佳估計假設(shè)為前提,遵循謹慎性原則,預計:2024年度實現(xiàn)營業(yè)收入6.20億元,同比增長57.26%,實現(xiàn)凈利潤1.17億元,同比增長2.91%;2025年度實現(xiàn)營業(yè)收入7.09億元,同比增長14.30%,實現(xiàn)凈利潤1.24億元,同比增長5.65%。

值得關(guān)注的是,近年來瑞華技術(shù)的營收增長速度“領(lǐng)跑”同行業(yè)可比公司,凸顯其成長性。

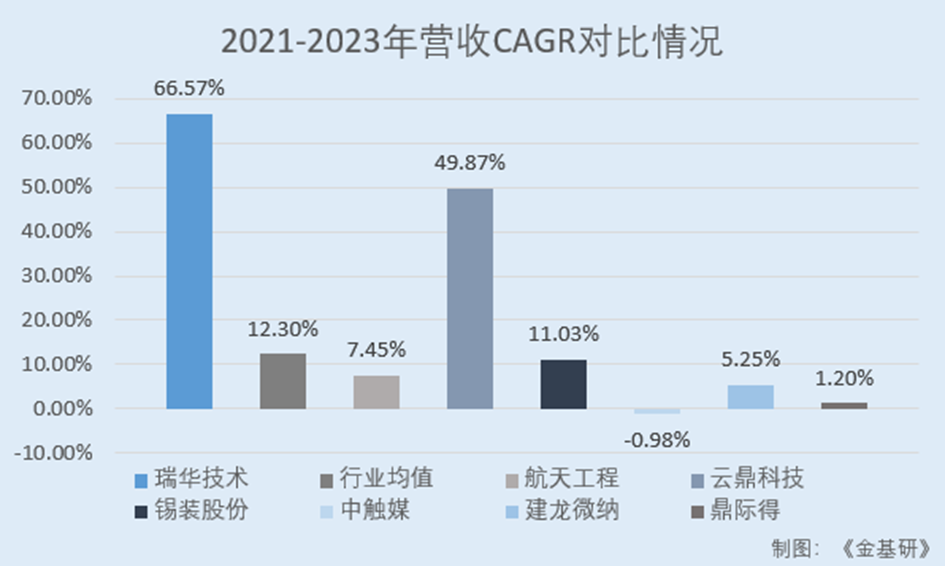

2021-2023年,瑞華技術(shù)營收年均復合增長率為66.57%。

同期,瑞華技術(shù)同行業(yè)可比公司航天長征化學工程股份有限公司(以下簡稱“航天工程”)的營收CAGR為7.45%;云鼎科技股份有限公司(以下簡稱“云鼎科技”)的營收CAGR為49.87%;無錫化工裝備股份有限公司(以下簡稱“錫裝股份”)的營收CAGR為11.03%;中觸媒新材料股份有限公司(以下簡稱“中觸媒”)的營收CAGR為-0.98%;洛陽建龍微納新材料股份有限公司(以下簡稱“建龍微納”)的營收CAGR為5.25%;遼寧鼎際得石化股份有限公司(以下簡稱“鼎際得”)的營收CAGR為1.20%。

經(jīng)金基研計算,2021-2023年,上述六家瑞華技術(shù)同行業(yè)可比公司的營收CAGR均值為7.45%。

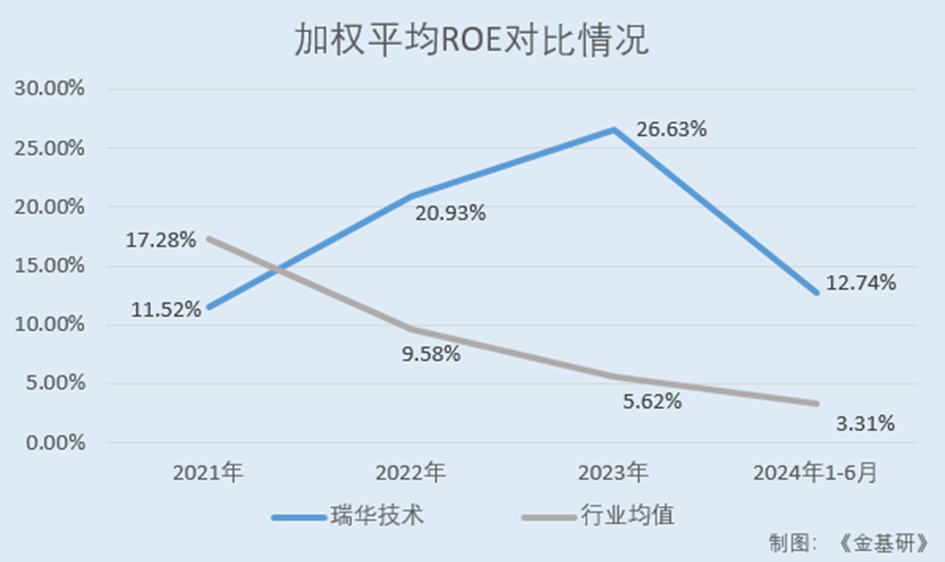

與此同時,自2022年以來瑞華技術(shù)的加權(quán)平均凈資產(chǎn)收益率大幅高于同行業(yè)可比公司均值,盈利能力突出。

據(jù)東方財富choice數(shù)據(jù),2021-2023年及2024年1-6月,瑞華技術(shù)的加權(quán)平均ROE分別為11.52%、20.93%、26.63%、12.74%。

同期,瑞華技術(shù)同行業(yè)可比公司航天工程、云鼎科技、錫裝股份、揚州惠通科技股份有限公司(未披露2021年后財務數(shù)據(jù),僅采用2021年數(shù)據(jù)計算當年度均值)、中觸媒、建龍微納、鼎際得的加權(quán)平均ROE均值分別為17.28%、9.58%、5.62%、3.31%。

簡言之,近年來瑞華技術(shù)的營收及歸母凈利潤均呈快速上漲趨勢,業(yè)績斐然。其中,瑞華技術(shù)近三年營收CAGR“領(lǐng)跑”同行業(yè)可比公司,成長性優(yōu)異。同時,瑞華技術(shù)的加權(quán)平均ROE自2021年后就大幅高于行業(yè)均值,凸顯其盈利能力。

三、客戶覆蓋諸多優(yōu)質(zhì)企業(yè),立足國內(nèi)開拓海外在手訂單充裕

深耕石油化工領(lǐng)域多年,瑞華技術(shù)依托于技術(shù)領(lǐng)先、質(zhì)量過硬的產(chǎn)品和服務,逐步開拓并形成了石油化工領(lǐng)域各類大中型優(yōu)質(zhì)企業(yè)為主的客戶群體,并與其保持長期穩(wěn)定的合作關(guān)系。

瑞華技術(shù)的技術(shù)及產(chǎn)品成功服務中石油、中信國安、浙石化、振華石化、福建海泉、福州萬景、洛陽煉化、安徽嘉璽、東明石化和盛騰科技等眾多大型國有及民營石油化工企業(yè),并與霍尼韋爾UOP、科萊恩、瑞士Sulzer、中國寰球等上下游國內(nèi)外知名專利商、設(shè)計院建立了良好的合作關(guān)系。

在銷售模式方面,瑞華技術(shù)通過網(wǎng)絡、展會、行業(yè)高端論壇和行業(yè)協(xié)會等公開信息渠道,篩選并聯(lián)絡對產(chǎn)品有需求的企業(yè),再通過商業(yè)合作洽談或招投標等方式獲取業(yè)務機會。

同時,瑞華技術(shù)在化工技術(shù)工藝包領(lǐng)域已經(jīng)具備一定的知名度,并有不同客戶多個品類的項目成功落地,擁有不俗的市場影響力,部分客戶會根據(jù)自身需求主動聯(lián)系瑞華技術(shù)進行合作洽談。瑞華技術(shù)已積累二十余家大型項目業(yè)績,擁有豐富的行業(yè)經(jīng)驗。

化工行業(yè)固定資產(chǎn)投資規(guī)模大,設(shè)計及生產(chǎn)過程中涉及高溫高壓、易燃易爆、有毒有害等因素,工藝包的設(shè)計是整個化工項目的基礎(chǔ),不得有失,所以在選擇工藝包技術(shù)提供商時,客戶將重點關(guān)注供應商的從業(yè)經(jīng)驗和成功案例。

此外,瑞華技術(shù)的高管人員及商務人員大多從事石油化工及化工裝備行業(yè)多年,積累了廣泛的行業(yè)人脈資源,并擁有成熟的客戶渠道,能夠有效地推廣瑞華技術(shù)的產(chǎn)品與服務。

為了進一步提高市場影響力、開發(fā)新業(yè)務增長點、提升盈利能力及持續(xù)經(jīng)營能力,瑞華技術(shù)依托自身多業(yè)務形態(tài)以及工藝技術(shù)優(yōu)勢,在布局國內(nèi)市場的同時,積極開拓海外市場,努力尋求海外業(yè)務合作機會。

截至2023年9月5日,瑞華技術(shù)已在歐洲和中東地區(qū)布局多個苯乙烯類項目,累計在手訂單金額為4,666.15萬元,其中俄羅斯在手訂單金額為1,380.00萬元,伊朗在手訂單金額為3,286.15萬元。

隨著上述項目順利推進以及對瑞華技術(shù)的技術(shù)信任度提升,客戶后續(xù)亦將大概率采購其專利專有設(shè)備和催化劑,預計合同總額在3億元左右。

在手訂單量是瑞華技術(shù)未來一定時期內(nèi)經(jīng)營業(yè)績的重要保障。截至2023年9月5日,瑞華技術(shù)在手訂單達5.79億元。

總的來說,瑞華技術(shù)定位服務于石油化工行業(yè)內(nèi)領(lǐng)先的客戶群體,技術(shù)及產(chǎn)品成功服務眾多大型國有及民營石油化工企業(yè)。同時,瑞華技術(shù)項目執(zhí)行情況良好,從業(yè)經(jīng)驗豐富,石油化工及化工裝備行業(yè)人脈資源廣泛,具備不俗持續(xù)獲客能力。此外,瑞華技術(shù)立足國內(nèi)市場,積極開拓海外市場,在手訂單充沛。

四、工藝技術(shù)國內(nèi)產(chǎn)能占比居行業(yè)前列,一核兩翼三大業(yè)務協(xié)同發(fā)展

多年來,瑞華技術(shù)以提供化工工藝包技術(shù)為業(yè)務核心,同時配套生產(chǎn)和銷售化工設(shè)備以及催化劑產(chǎn)品,通過搭建多業(yè)務條線,豐富自身產(chǎn)品矩陣,鞏固行業(yè)優(yōu)勢地位。

目前,瑞華技術(shù)業(yè)務覆蓋化工工藝包(專業(yè)技術(shù)服務)、化工設(shè)備和催化劑三大領(lǐng)域,在實現(xiàn)業(yè)務協(xié)同發(fā)展的同時不斷蓄意進取、開拓創(chuàng)新。

在化工工藝包方面,瑞華技術(shù)的專業(yè)技術(shù)服務主要包括乙苯/苯乙烯成套技術(shù)服務、環(huán)氧丙烷/苯乙烯(PO/SM)聯(lián)產(chǎn)成套技術(shù)服務、正丁烷制順酐成套技術(shù)服務、聚苯乙烯成套技術(shù)服務、順酐制1,4-丁二醇/丁二酸酐成套技術(shù)服務等。

據(jù)卓創(chuàng)資訊及瑞華技術(shù)內(nèi)部統(tǒng)計,截至2023年末,國內(nèi)應用瑞華技術(shù)工藝技術(shù)的苯乙烯產(chǎn)能達838.00萬噸/年,行業(yè)占比29.98%;環(huán)氧丙烷產(chǎn)能為161.00萬噸/年,行業(yè)占比12.07%;順酐產(chǎn)能為170.00萬噸/年,行業(yè)占比28.74%。

2021-2023年及2024年1-6月,瑞華技術(shù)工藝包及其他技術(shù)服務收入分別為0.88億元、1.03億元、1.55億元、0.82億元,呈逐年上漲趨勢。

在化工設(shè)備方面,瑞華技術(shù)以下游客戶需求為導向,結(jié)合項目現(xiàn)場實際條件、工藝包技術(shù)參數(shù)等指標,為客戶提供定制化設(shè)備制造服務。

瑞華技術(shù)設(shè)立了全資子公司瑞凱裝備作為設(shè)備制造主體,其擁有國家壓力容器制造(A2)資質(zhì)、美國ASME鍋爐和壓力容器設(shè)計制造許可證(U鋼印),主要生產(chǎn)脫氫反應器、氧化反應器、聚合反應器等反應器設(shè)備,中間換熱器、降膜蒸發(fā)器等換熱器設(shè)備以及乙烯和LNG低溫儲罐等其他專利專有設(shè)備。

瑞華技術(shù)產(chǎn)出設(shè)備經(jīng)過了合理創(chuàng)新優(yōu)化,不僅能長周期地平穩(wěn)運行,具有高物料轉(zhuǎn)化率和良好的產(chǎn)物選擇性,還能充分回收利用反應熱能,可以有效地節(jié)能降耗,尤其在降低物料及產(chǎn)物的熱裂解率等方面效果顯著;同時設(shè)備的“三廢”排放量低,具有明顯的經(jīng)濟效益和環(huán)保效益。

在催化劑產(chǎn)品方面,瑞華技術(shù)圍繞自身工藝包技術(shù),擁有加氫催化劑、脫水催化劑、保護催化劑和環(huán)氧化催化劑四大體系,主要用于苯乙酮加氫制苯乙醇、苯乙醇脫水制苯乙烯、乙苯裝置脫除原料苯中堿性氮以及丙烯環(huán)氧化制環(huán)氧丙烷等工藝。

瑞華技術(shù)催化劑產(chǎn)品具有較高活性,能在不同的反應條件下保持產(chǎn)物的高選擇性,副產(chǎn)物生成量少,還具有使用壽命長、清潔環(huán)保的特點,可以保證工藝完整性、實施效果和生產(chǎn)效率。

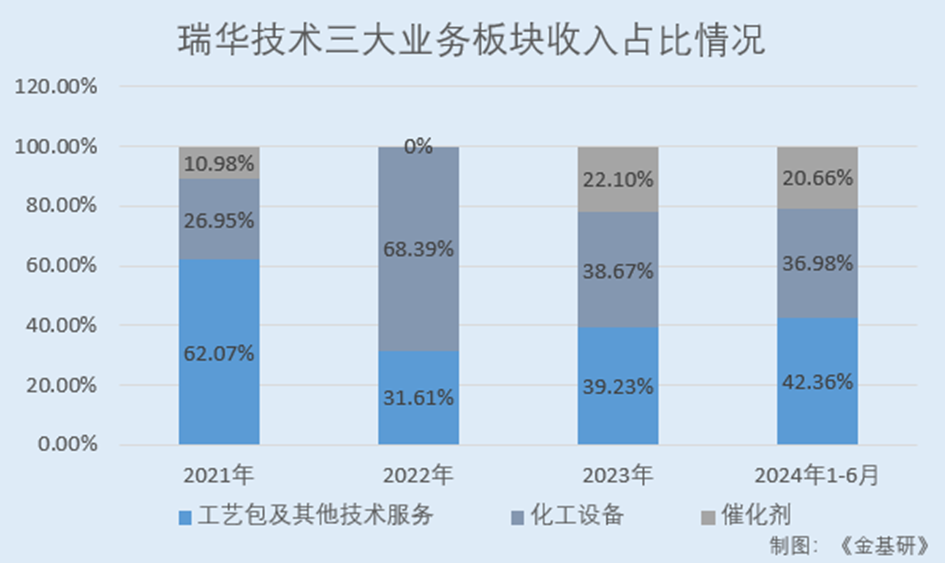

2021-2023年及2024年1-6月,瑞華技術(shù)工藝包及其他技術(shù)服務收入占主營業(yè)務收入的比例分別為62.07%、31.61%、39.23%、42.36%;化工設(shè)備收入占主營業(yè)務收入的比例分別為26.95%、68.39%、38.67%、36.98%;催化劑收入占主營業(yè)務收入的比例分別為10.98%、0%、22.10%、20.66%。

此外,瑞華技術(shù)擬布局高附加值的環(huán)保型新材料市場,計劃將已掌握的可降解塑料PBS、PBAT和高端PS材料等成套技術(shù),通過自主投資實現(xiàn)工業(yè)化生產(chǎn),將業(yè)務鏈條向下游市場以及前沿應用領(lǐng)域延伸,提高其經(jīng)濟效益及綜合實力。

2020年初,國家發(fā)改委下發(fā)的《生態(tài)環(huán)境部關(guān)于進一步加強塑料污染治理的意見》進一步強調(diào)了對塑料污染的治理。未來國內(nèi)生物可降解市場將出現(xiàn)巨大的發(fā)展缺口。瑞華技術(shù)擬建設(shè)“山東瑞綸新材料科技有限公司10萬噸/年可降解塑料項目”,項目建成后,將形成年產(chǎn)5萬噸PBS、年產(chǎn)2.5萬噸PBAT和年產(chǎn)2.5萬噸PBT樹脂的能力。

綜上,瑞華技術(shù)以提供化工工藝包技術(shù)為業(yè)務核心,同時配套生產(chǎn)和銷售化工設(shè)備以及催化劑產(chǎn)品,形成了一核兩翼協(xié)同發(fā)展的業(yè)務格局。其中,瑞華技術(shù)自主研發(fā)的多套工藝包在下游相關(guān)領(lǐng)域的產(chǎn)能占比位居行業(yè)前列。此外,瑞華技術(shù)擬將業(yè)務鏈條向下游市場以及前沿應用領(lǐng)域延伸,進一步豐富產(chǎn)品矩陣。

五、關(guān)鍵技術(shù)實現(xiàn)國產(chǎn)替代,核心技術(shù)產(chǎn)品收入占比超97%

在為石油化工企業(yè)提供專業(yè)技術(shù)服務的行業(yè),能否走在工藝技術(shù)研發(fā)的前沿是衡量行業(yè)內(nèi)企業(yè)的核心競爭力之一。

作為高新技術(shù)企業(yè)、國家級專精特新“小巨人”企業(yè)、創(chuàng)新驅(qū)動先進單位、蘇南國家自主創(chuàng)新示范區(qū)瞪羚企業(yè),瑞華技術(shù)以技術(shù)服務為綱領(lǐng),結(jié)合國內(nèi)外先進技術(shù)經(jīng)驗,通過持續(xù)的技術(shù)人才挖掘以及技術(shù)研發(fā)投入,不斷提高自身的技術(shù)水平,驅(qū)動硬實力提升。

研發(fā)團隊建設(shè)方面,瑞華技術(shù)重視技術(shù)研發(fā)人員挖掘,不斷完善人才培養(yǎng)體系,逐步打造出高水平研發(fā)團隊。截至2023年12月31日,瑞華技術(shù)及子公司共有技術(shù)人員56名,占員工總?cè)藬?shù)的30.43%。

研發(fā)投入方面,瑞華技術(shù)持續(xù)加大研發(fā)投入資金,圍繞工藝包技術(shù)、催化劑應用、化工設(shè)備研制開展諸多研發(fā)項目。

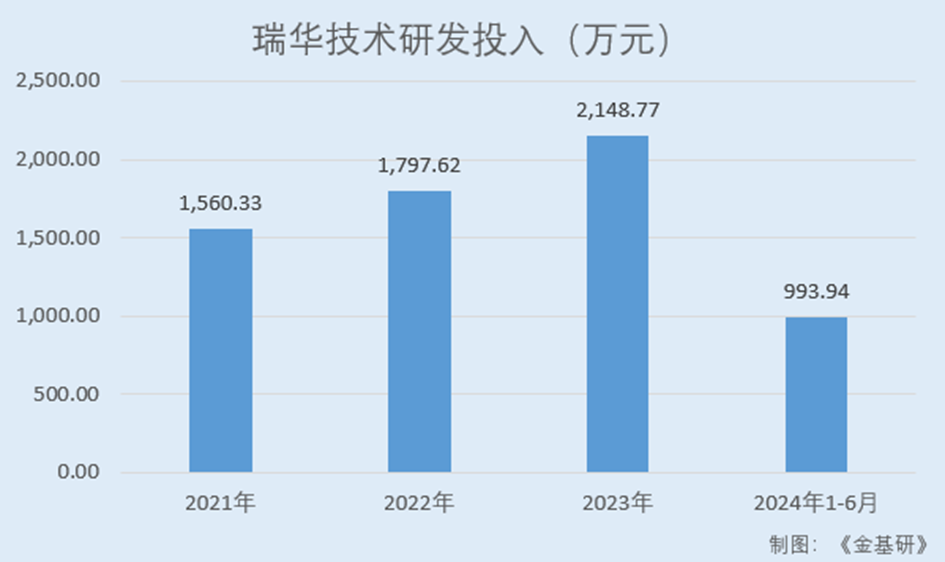

2021-2023年及2024年1-6月,瑞華技術(shù)研發(fā)投入金額分別為1,560.33萬元、1,797.62萬元、2,148.77萬元、993.94萬元。其中,2024年1-6月,瑞華技術(shù)研發(fā)投入較上年同期上升16.13%。

研發(fā)平臺方面,瑞華技術(shù)是江蘇省石油化工脫氫氧化工程技術(shù)研究中心、常州市石油化工工程技術(shù)研究中心,已建立起經(jīng)江蘇省科學技術(shù)廳審核的江蘇省院士工作站。此外,瑞華技術(shù)與華東理工大學、北京化工大學常州先進材料研究院等高校和科研院所建立了產(chǎn)學研合作關(guān)系。

經(jīng)過十余年的工藝技術(shù)開發(fā)與沉淀,瑞華技術(shù)自主研發(fā)形成了乙苯/苯乙烯成套技術(shù)、環(huán)氧丙烷/苯乙烯聯(lián)產(chǎn)成套技術(shù)、正丁烷制順酐成套技術(shù)、聚苯乙烯成套技術(shù)等多套化工工藝包,在低能耗、低物耗及裝置運行穩(wěn)定性方面都位居國內(nèi)領(lǐng)先地位,有著持續(xù)迭代并保持領(lǐng)先的技術(shù)優(yōu)勢。

其中,瑞華技術(shù)乙苯/苯乙烯成套技術(shù)成熟穩(wěn)定,能耗、物耗處于行業(yè)領(lǐng)先水平;環(huán)氧丙烷/苯乙烯聯(lián)產(chǎn)成套技術(shù)實現(xiàn)了對荷蘭殼牌、利安德巴賽爾、雷普索爾等國際巨頭的國產(chǎn)替代,是瑞華技術(shù)核心競爭優(yōu)勢的體現(xiàn);正丁烷制順酐成套技術(shù)采用具有獨立知識產(chǎn)權(quán)的“丁烷氧化+溶劑吸收”工藝,不僅能耗、物耗低,且產(chǎn)氣量大,在國內(nèi)已有許多成功的工業(yè)化裝置運行。

截至2023年12月31日,瑞華技術(shù)在各個業(yè)務板塊形成了36項已授權(quán)發(fā)明利、23項已授權(quán)實用新型專利、1項國際專利以及23項在申請發(fā)明專利,形成了乙苯/苯乙烯生產(chǎn)技術(shù)、環(huán)氧丙烷/苯乙烯聯(lián)產(chǎn)技術(shù)、乙苯/苯乙烯關(guān)鍵設(shè)備制造、順酐生產(chǎn)技術(shù)關(guān)鍵設(shè)備制造等19項核心技術(shù)。

目前,瑞華技術(shù)工藝包、化工設(shè)備以及催化劑業(yè)務均運用上述主要核心技術(shù),其核心技術(shù)產(chǎn)品收入占比均超97%。

2021-2023年,瑞華技術(shù)核心技術(shù)產(chǎn)品收入分別為1.38億元、3.24億元、3.9億元,占營業(yè)收入的比例分別為97.38%、99.41%、99.97%。

榮譽方面,瑞華技術(shù)獲得了“2020年度全國優(yōu)秀工程咨詢成果獎三等獎”“2021年度江蘇省科學技術(shù)獎三等獎”“江蘇省石油化工技術(shù)行業(yè)省內(nèi)第一”“江蘇省苯乙烯脫氫反應器行業(yè)省內(nèi)第一”“常州市首臺(套)重大裝備及關(guān)鍵部件”等榮譽獎項。

未來,瑞華技術(shù)將抓住下游行業(yè)對更具成本、環(huán)保優(yōu)勢的先進產(chǎn)能迫切需求的機遇,持續(xù)投入研發(fā),以技術(shù)驅(qū)動未來業(yè)務增長,不斷豐富自身產(chǎn)品體系,致力于為化工企業(yè)提供基于化工工藝包技術(shù)的成套技術(shù)綜合解決方案,并幫助用戶創(chuàng)造更多價值。