《投資者網》朱璽

端午節剛過,五芳齋此前發布的“向股東贈送粽子禮盒”公告引發熱議,不少聲音將此舉視為變相清庫存,同時也勾起公眾對“異物粽”事件的記憶——該事件中,五芳齋為來伊份代工的蜜棗粽被曝出疑似異物。作為品牌方和銷售渠道方,來伊份雖非生產責任主體,卻也同樣承受輿論壓力。更重要的是,這一風波在一定程度上折射出當前零食行業在“渠道主導”與“生產主導”兩種模式之間的矛盾與失衡。

在“擴內需、促消費”成為國家戰略主旋律的背景下,零食行業率先響應,一躍成為2025年消費板塊中最亮眼的賽道之一。根據萬得數據,以主打量販模式的萬辰集團(“好想來”母公司)近一年漲幅達到654%;而跌幅最大的則是堅果老將洽洽食品,股價下挫27.43%。然而這場表面的繁榮之下,行業內部已悄然分化成兩極陣營:一派靠渠道效率迅速擴張,另一派則在產品力驅動下保持穩健增長。

而曾經的“零食第一股”來伊份,則在轉型邊緣徘徊。作為依賴品牌營銷與代工生產的老牌企業,來伊份在2024年錄得營收33.7億元,同比下降15.25%;全年虧損高達7775.63萬元,同比下跌225.43%。2025年一季度頹勢延續,營收同比下滑1.23%,凈利潤僅為1464.43萬元,同比下降76.41%。

零食行業“輕”與“重”的博弈

目前中國零食行業按照生產方式主要分為兩種:一類是以代工與選品為主的輕資產模式,如來伊份、良品鋪子、三只松鼠和近年爆火的量販零食店;二是自建產能,自主研發的重資產模式,如鹽津鋪子、勁仔食品、衛龍食品等。

從2024年經營情況來看,不同模式差異明顯:掌握自研自產能力、以創新產品驅動的品牌利潤增長穩健,如衛龍、鹽津鋪子、勁仔食品分別實現凈利潤同比增長72%、24.7%、38.38%;而依賴代工、主打品牌營銷的企業則遭遇盈利困境,來伊份虧損7775萬元,良品鋪子虧損4927萬元;同樣以選品為主,但以“量販模式+極致性價比”橫掃線下渠道的鳴鳴很忙和萬辰集團凈利潤則分別暴增382%和513%,達到8.29億和6.03億,憑借渠道效率對傳統零食品牌形成全面壓制。

根據三只松鼠港股招股書披露的中國副食流通協會以及灼識咨詢數據,2019至2024年,受疫情影響,零食行業年復合增長率僅為4.4%,預計未來五年增速略升至5.5%,行業整體增長并未顯著提速。從渠道結構來看,傳統零食店和傳統電商未來預估增速放緩,夫妻店,便利店和傳統商場預計將出現負增長,而內容電商和折扣店依舊有望維持20%以上的高增長。

整體來看,行業呈現明顯趨勢分化:做品牌需要自研自產,建立產品差異化和產能壁壘;做渠道則必須追求極致性價比。

來伊份和良品鋪子只做選品和代工,資產較輕,但來伊份由于其直營店占比高,剛性成本大,使其毛利必須維持高水平,反而喪失了輕資產的優勢。良品鋪子相比之下,略勝在了線上線下比較均衡,并在近兩年開始實行降價策略。但兩者在傳統渠道流量見頂,消費下沉,品牌溢價稀釋,產品缺少差異化的情況下都沒能獨善其身。

反觀萬辰和鳴鳴卻抓住了消費下沉的大環境,依托加盟店體系發揮輕資產優勢迅速擴張,通過價格優勢和選品能力吸引流量,再利用流量綁定上游供貨商,雖然毛利低但期間費用更低,高營收下利潤反而可觀。

但這種模式仍缺少護城河:想要維持市場占有量,就必須不斷開店、擴品,同時保持快試錯,高周轉,高坪效的運營效率。未來一旦線下流量見頂或競品涌入,其較低的利潤率將被吞噬,呈現擊鼓傳花式的脆弱性。

而以鹽津鋪子、衛龍、勁仔食品為代表的自研自產型企業,通過掌控產品節奏與產能布局,打造出以產品為核心的消費者認知,在復購率、上游議價能力及利潤穩定性方面具備更強的抗周期能力。然而該類企業要謹防產品缺乏創新和渠道老化等路徑依賴問題,例如洽洽食品一季度利潤大降67.84%。

可以預見,未來中國零食行業仍將圍繞“產品制造能力”與“渠道效率能力”兩大核心演進:前者決定品牌的長期價值,后者決定短期的增長速度。真正具備持續競爭力的企業,必然是在這兩者之間實現平衡與協同的復合型玩家。

來伊份的兩難困局

從2024年財報來看,來伊份的毛利率高達41%,在整個零食行業中處于高位,甚至比自建產能的鹽津鋪子高出約10個百分點,比量販零食代表鳴鳴很忙更是高出20個百分點。但這種“高毛利”的背后,并非全部來源于產品溢價能力或成本優勢,而是結構性問題的反映。?

來源:來伊份24年財報

來伊份的主營收入約32.1億(占比約95%)來自于食品零售,毛利率為38.81%;而剩下的1.61億(占比約5%)則歸為“其他業務”,毛利率高達84.64%。

這一塊“其他業務”主要包括向加盟商銷售輔料(如手提袋、封裝袋等)、收取品牌使用費、營運指導費、廣告宣傳費以及部分門店租賃收入。該類業務實物成本較低,基本可以視為“加盟費和服務費”。結合披露數據,2024年來伊份共有約1600家加盟門店,若將其他業務營收的1.6億平均計算,可推算出每家門店平均加盟費和服務費成本約10萬元。

這一標準遠高于量販零食代表鳴鳴很忙(2024年收取1.92億加盟費及向加盟商提供的服務費,門店數量14379家,單店平均1.34萬元),如果排除房租,裝修,首次購貨要求等不計入品牌商營收的費用外,來伊份并不具備加盟成本優勢。?

來源:各家財報,Choice

另一方面,從期間費用看,來伊份的銷售費用率和管理費用率常年處于高位。2024年,銷售費用率高達28.28%,管理費用率為13.64%,分別比良品鋪子高出約7和9個百分點,比三只松鼠更是高出10和11個百分點。

銷售費用結構中,門店員工工資和租金支出合計占比超過70%;而管理費用中,僅管理人員的工資占比就超過65%,達到2.9億。相比之下,良品鋪子線上線下較為均衡,促銷費用是其銷售費用的主要構成(占比近30%),人力與租金支出壓力相對較低,管理人員的薪酬也要比來伊份低約1.1億。?

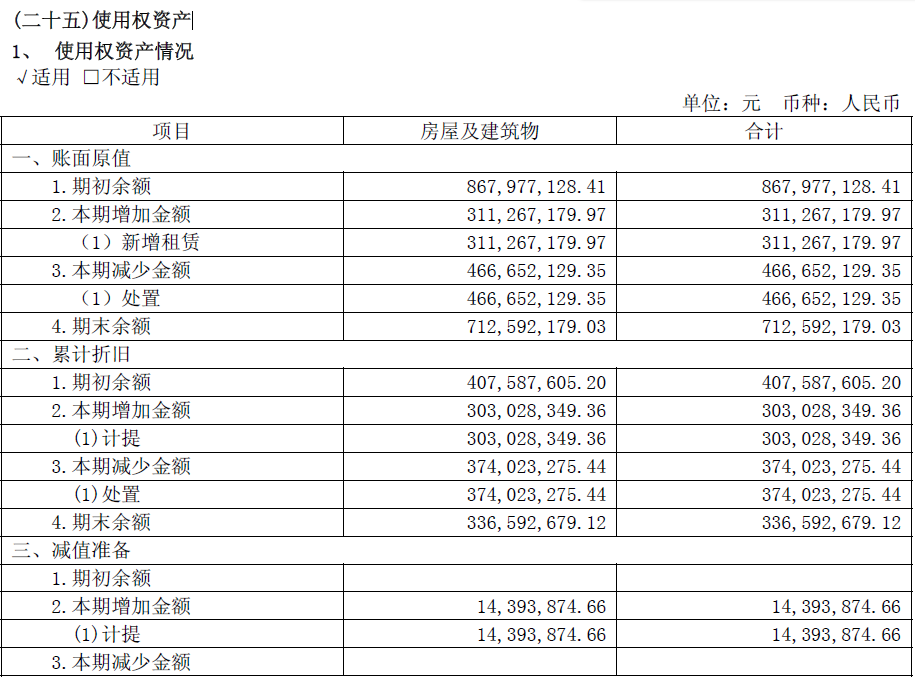

另外,從關店成本來看,來伊份在24年注銷了使用權資產原值約4.67億元,意味著有約4.6億的租賃合同在本期終止了,無論是自然到期還是門店提前關閉。

與之對應,公司累計折舊里“本期減少折舊”金額為3.74億元,代表這些被終止合同的使用權資產中,有3.74億元已在此前年度通過折舊方式分攤至利潤表,也就是自然到期。

仍有約0.93億元的使用權資產凈值尚未完成折舊便被注銷,換句話說,有約0.93億元的租賃合同未到期前就停止了,這部分可以看作提前關店的賬面沉沒成本。而這里面并不包含提前關店造成的裁員,庫存清理等成本。這是來伊份在轉型中必須承擔的重要代價。

總的來看,24年來伊份營收同比下降15.25%,而營業成本僅下降13.45%,銷售費用下降14.17%,管理費用下降11.90%。營收降幅大于成本和費用降幅,其降本增效的成果并不明顯。

這也揭示了來伊份的深層問題:其歷史模式建立在“高端商圈+直營門店”的基礎上,用高期間費用換取高定價和高毛利,但在當下消費下沉的環境中,這一模式的邊際回報正在下滑。一方面,高費用結構難以支撐持續降價策略,限制了來伊份的價格競爭力,無法迎合當下消費下沉的整體趨勢;另一方面,如果為了降低費用而大規模裁員、關店,則需承擔租賃合約未到期與人力合同的沉沒成本,短期內難以立刻轉型,反而可能因營收下滑、規模變小,進一步削弱對上游供應商的議價能力,陷入成本上升-營收下降-品牌削弱的“負循環”。

在這樣的兩難境地下,來伊份積極發展加盟體系和探索社區團購渠道,試圖從重資產直營轉向更輕資產的加盟網絡,以轉移成本壓力和尋找新的增長渠道。但這條路并非沒有風險:發展加盟模式是否伴隨品質管控能力的同步提升,加盟門檻偏高是否影響招商節奏,社區團購能否跑通流量模型等問題,仍待觀察。(思維財經出品)■