《投資者網》吳微

北交所為“專精特新”企業提供了上市通道,很多體量較小的企業也放棄了上交所、深交所的上市計劃,轉道北交所上市。

近日,主要為制藥企業、新藥研究機構和醫療器械企業提供一站式臨床CRO服務的公司北京海金格醫藥科技股份有限公司(下稱“海金格”),就回復了交易所的第二輪問詢,其北交所上市進程又往前推進了一步。據了解,作為一家服務型企業,截至目前,海金格僅有2項發明專利。

需要注意的是,受創新藥研發風險較大、資本退出渠道不暢等因素影響,2021年以來,國內創新藥一級市場的融資規模呈現明顯的下降趨勢。2023年,海金格的收入增速較此前相比,也有了明顯的放緩。而在此背景下,固定資產賬面余額僅有239萬元的海金格,卻擬募資3.12億元建設臨床試驗綜合服務平臺、SMO服務中心、臨床試驗數智化平臺等多個固定資產投資項目。

需求減弱

海金格由具有醫藥研發經歷的齊學兵于2026年出資設立。成立以來,公司就致力于為制藥企業、新藥研究機構和醫療器械企業提供高質量、高效率的一站式臨床CRO服務。業務包括臨床試驗運營服務(“CO服務”)、臨床試驗現場管理服務(“SMO服務”)、數據管理與統計分析服務、醫學咨詢服務、第三方稽查服務、注冊服務、藥物警戒服務(“PV 服務”)和eCTD軟件產品與服務等。

目前海金格的客戶有國藥集團、華潤醫藥(03320.HK)、遠大醫藥(00512.HK)、樂普醫療(300003.SZ)及樂普生物等。其中,樂普醫療還是海金格的主要股東。2020年,以1億元的交易對價取得了海金格16.67%的股權,公司對應投后估值高達6億元。

需要注意的是,受創新藥研發風險較大、資本退出渠道不暢等因素影響。2021年開始,國內創新藥一級市場的投資規模就呈現下降的趨勢。2020年-2023年,國內創新藥一級市場的投資規模分別為869億元、877億元、433億元以及309億元。

創新藥投資市場低迷,在海金格收入上也有明顯的體現。2021年-2023年,海金格的收入增速分別為46.62%、29.52%以及2.76%,呈現明顯的下降趨勢。不過,2024年,海金格的收入卻逆勢增長,2024年前三季度,海金格的收入同比出現了25.21%的增長。

針對終端市場需求的減弱,北交所在兩輪問詢中,均關注到海金格業績下滑的風險。在第二輪問詢中,就2024 年上半年公司業績增長與可比公司變動趨勢不一致的問題,交易所讓“(海金格)結合同行業可比公司的經營情況、業務結構及客戶情況等,分析說明2024年上半年發行人業績變動趨勢與可比公司不一致的原因及合理性。”

回復中,海金格從可比公司業績情況、業務結構及成本構成,說明“(公司)經營規模相對偏小,各自所處的發展階段也有所差異,導致發行人(海金格)2024年上半年業績增長情況與同行業公司相比存在一定差異”。因此,公司與可比公司存在一定差異具有合理性。

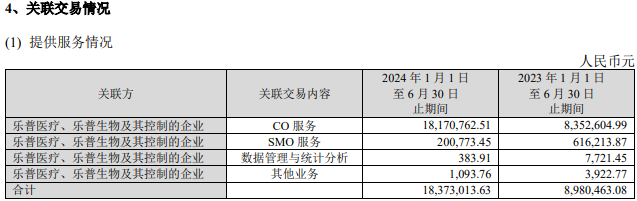

海金格半年報顯示,關聯方樂普醫療對海金格的收入增長做出了一定的貢獻。2023年上半年,海金格與樂普醫療的關聯交易總額僅為898.05萬元,而2024年上半年已增長至1837.3萬元,同比增長了1倍多。?

數據來源:公司公告

就樂普醫療、樂普生物與海金格之間的關聯交易,交易所在第二輪問詢中也有提及,要求海金格說明樂普醫療、樂普生物及其控制的企業訂單占比情況,并說明各期樂普醫療、樂普生物及其控制的企業終止項目情況及主要原因。針對交易所的提問,海金格如實回復了上述問題,據公司披露,截至2024年9月30日,公司在手訂單中的5.28%為樂普醫療、樂普生物及其控制的企業訂單。

建設重資產

作為一家一站式臨床CRO服務企業,海金格的核心競爭力體現在服務能力與服務體系上。雖然2022年、2023年,海金格年研發投入均超過了2000萬元,但截至2024年6月,公司僅有2項發明專利;公司主要的研發產出為計算機服務系統,同期公司擁有105項軟件著作權。

以服務為主的海金格,長期以來,公司在固定資產上的投入也不大。據招股書披露,2021年-2023年間,海金格的固定資產賬面余額僅分別為204.98萬元、277.24萬元以及232.63萬元,到2024年9月底,海金格的固定資產賬面余額也僅為238.5萬元,在當期公司所有者權益中的占比僅為0.76%。

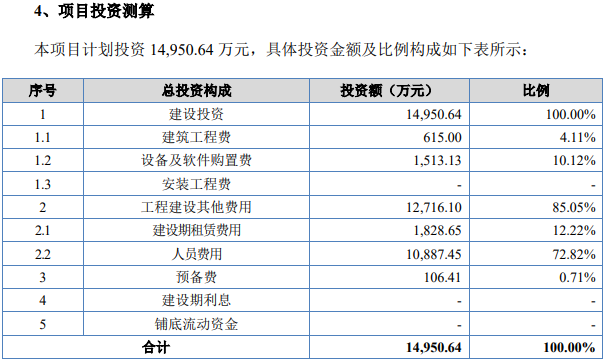

值得注意的是,此次IPO,海金格卻擬募集合計3.12億元建設臨床試驗綜合服務平臺、SMO服務中心、臨床試驗數智化平臺等多個項目。從公司披露的情況來看,這些資金將主要投入在固定資產建設方面。

如臨床試驗綜合服務平臺項目,海金格擬使用1.5億元資金建設。按照規劃,項目擬新增租賃總建筑面積合計2800.00平方米,在北京、上海、南京、杭州、沈陽、西安、合肥、鄭州、天津建設服務網點;1.5億元資金將100%用于建設投資。無獨有偶,SMO服務中心項目的9712.81萬元資金和臨床試驗數智化平臺的6553.29萬元資金也全部用于建設投資。?

數據來源:招股書

針對輕資產的海金格擬募資用于固定資產建設,交易在兩輪問詢中均提出了質疑。在第二輪問詢中,交易所就要求“(公司)結合目前租賃辦公場所使用情況、員工實際開展工作地點, 進一步說明新建與現有分公司重合網點是否存在閑置風險,新建網點的必要性與合理性。”

海金格從公司人員分布、全國主要城市布局以及未來發展計劃等多方面,說明“募投項目擬新建網點與現有分公司網點存在部分重合,但重合網點目前的租賃場所使用度較高,不存在閑置風險。為滿足業務開展和員工辦公需求,發行人募投項目擬新建網點,具有必要性和合理性。”

其實除了募資必要性外,就海金格的業務模式,交易所對公司的創新性也提出了質疑,在兩輪問詢中均有提及。在首輪問詢中,交易所就問及“(公司)核心技術是否有相應的知識產權保護措施,在業務開展過程中的具體運用,是否具有較高技術門檻等等。”

在回復中,海金格稱“(公司)的核心技術均為發行人通過多年項目經驗積累而形成,并最終通過商標、軟件著作權、域名、非專利技術等方式進行綜合體現和保護。(公司的)積累、大量項目實踐和運營管理經驗總結,不存在輕易被模仿、被替代的可能性,具有較高的技術門檻。”

終端市場發生變化、創新性遭遇質疑,輕資產的海金格募資建設固定資產,又能否獲得監管層與投資者的認可呢?(思維財經出品)■