中小公司生存空間被進一步擠壓,頭部公募也感受到來自同行的壓力。

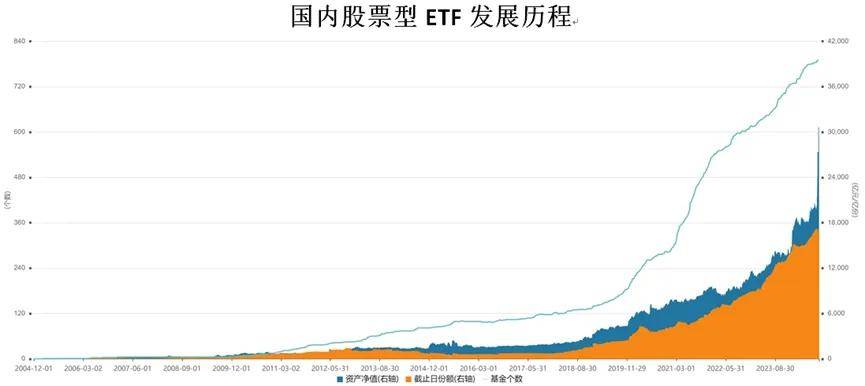

ETF正成為國內投資者入市的首選。

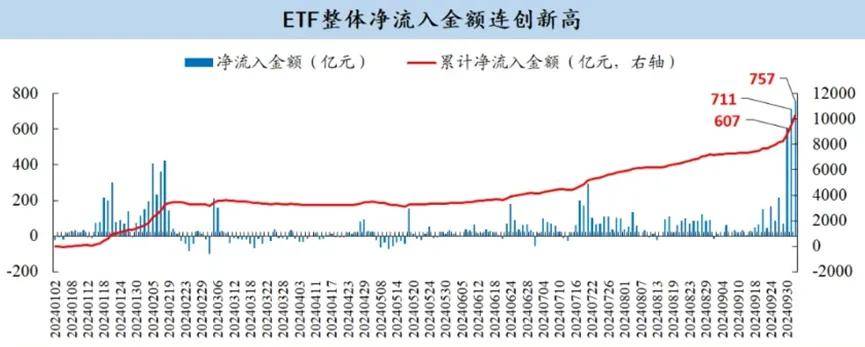

來自開源證券金工團隊的一份數據表明,近期,ETF的凈流入金額連創歷史新高,年內累計凈流入已超萬億。

來源:開源證券金工團隊

來源:開源證券金工團隊

ETF受到資金熱捧,不但擺脫了以往“靠天吃飯”的窘境,還不知不覺中奠定了基金行業發展的新格局。

特別是在公募基金去“明星化”的今天,主動權益產品漸失光環,一種新的敘事開始占據人們的心智,而股票型ETF正是這一故事的主角。

但對于各家公募而言,焦慮卻在不斷擴散。

在“馬太效應”的作用下,有7家公募的股票型ETF規模超過千億元,其市占率合計接近八成,這使得其他中小基金公司的生存空間被進一步擠壓。

即使是頭部公募也感受到來自同行的壓力,股票型ETF規模排名前兩位的基金公司之間的市占率僅相差約1%,而在去年末這一差距約為8%。

來源:Wind

來源:Wind

01 寬基ETF跑出“加速度”

作為“924”政策超預期落地后最受益的品種之一,股票型ETF在短短數個交易日內,接連刷新多項記錄。

10月8日,股票型ETF總成交額超過3400億元,創歷史新高,總規模首次突破3萬億大關。

來源:Wind

來源:Wind

期間,寬基ETF更是跑出“加速度”。其中,華泰柏瑞基金的滬深300ETF、易方達基金的滬深300ETF和創業板ETF產品規模,分別增長了1289.15億元、783.18億元和710.16億元,排名靠前。

來源:Wind,統計區間:2024.9.23-2024.10.8

來源:Wind,統計區間:2024.9.23-2024.10.8

這也使得股票型ETF市場的“馬太效應”愈發明顯。

Wind數據顯示,截至10月8日,華夏基金、易方達基金、華泰柏瑞基金三家公募的股票型ETF規模分別達到6303.67億元、5981.11億元、4875.43億元,對應市占率分別為20.57%、19.52%、15.91%,排名前三。

粗算下來,僅這三家公募的市占率合計就達到了56%,占據了國內股票型ETF規模的一半以上。而在去年末,這一比例僅為47%。

來源:Wind,數據截至2024.10.8

來源:Wind,數據截至2024.10.8

排在“三巨頭”之后的,是三家股票型ETF規模同樣在千億之上且各擅勝場的老牌公募,包括擁有全市場規模最大的中證500ETF和中證1000ETF兩只旗艦產品的南方基金,早已圍繞滬深300指數構筑起產品生態圈的嘉實基金,以及作為國內行業ETF先行者并將ETF版圖擴大至寬基領域的國泰基金。

此外,作為后起之秀的廣發基金,如今也躋身“股票型ETF千億俱樂部”之列。

在業內,廣發基金曾以主動投資聞名市場,而在被動投資領域,公司也已潛心深耕16年,并且構建起完善的指數產品線。

例如,在本輪行情中,表現最為突出的創業板指數上,廣發基金早有布局。

公司旗下的創業板ETF廣發(159952)最新流通規模近百億元,在所有同類ETF中規模排名第三。該ETF還設有場外聯接份額(A類:003765、C類:003766、F類:021739),以滿足不同投資者的需求。其中,廣發創業板ETF聯接基金A類(003765)連續十個季度獲得持有人凈申購,是跟蹤創業板指的ETF中規模居前的產品。

此外,在本輪行情中備受關注的科創板指數布局方面,廣發基金同樣擁有對應產品——科創50ETF龍頭(588060)。截至10月11日,科創50ETF龍頭最新份額達119億份,是全市場第四只份額突破百億的科創50ETF。

02 行業主題ETF成長的煩惱

相反的,部分行業主題ETF卻遭遇了凈值上漲后的贖回潮。

整體來看,證券、醫藥、科技等板塊贖回現象最為明顯。Wind數據顯示,“924”政策前夜至國慶節后第一個交易日,國泰基金的證券ETF、華寶基金的醫療ETF、國聯安基金的半導體ETF凈贖回居前,分別達到29.79億份、23.91億份、11.82億份。

來源:Wind,統計區間:2024.9.23-2024.10.8

來源:Wind,統計區間:2024.9.23-2024.10.8

原因或與這三個板塊區間漲幅居前,資金短期獲利了結有關。

不過,部分行業主題ETF遭遇的贖回潮,并未影響到行業主題ETF整體的擴容。

Wind數據顯示,截至10月8日,行業主題ETF的規模已接近6715億元,較“924”政策前夜的4572億元,增加了約2143億元。但與同期寬基ETF超8300億元的增加額相比,顯然要遜色得多。

實際上,行業主題ETF也曾經歷過一段快速發展時期,其規模占比在2022年一度超過了寬基ETF。

那一時期,挖掘行業賽道的結構性機會是各家基金公司的主流投資思路。伴隨著白酒、光伏、鋰電等行業景氣度的上行,相關上市公司股價持續上漲,出現了一批被冠以白酒茅、光伏茅、鋰電茅等稱號的大市值龍頭公司。

在盈利效應帶動下,相關行業主題ETF也成為各家新基金發行的重點,經過一輪快速擴張后,行業主題ETF規模占比超過了寬基ETF。

但2023年以來,行業主題估值過高開始擠泡沫,市場風格偏好向大盤、價值、紅利等方向切換,中長期主流資金回歸寬基指數。

特別是從去年下半年開始,隨著“國家隊”的進場,寬基 ETF 的規模迅速提升,行業主題ETF則被遠遠的甩在身后,投資行業主題的熱潮隨之消退。

《ETF投資者圖鑒2024》報告中同樣指出,個人投資者聚集的行業主題ETF,今年的熱度明顯下滑,60%以上的行業主題ETF出現份額減少,“越跌越買”的現象在行業主題ETF中有所降溫。在“降速提質”的經濟環境之下,行業分化難以避免,主題投資的“退潮”或許還將持續。

03 公募將掀起新一輪降費潮?

除了上面提到的,在這輪火爆行情中,還有一個值得玩味的現象,即不少基金公司通過各種“手段”吸引投資者。

一方面,通過視頻、海報、答題領取紅包、流量平臺投教等方式刷“存在感”。另一方面,一些沒有ETF的基金公司,選擇推介公司旗下科技成長方向的基金經理,節后密集的路演便是最好的證明。

此外,部分公司更是主動調降費率,選擇“以價換量”的方式,以獲取更多的市場份額。

自9月30日以來,包括國泰基金、鵬華基金、華夏基金、博時基金等多家機構相繼發布公告,調降旗下部分ETF產品費率。

事實上,在本輪降費之前,部分ETF產品費率在同類ETF中已處于最低檔,比如創業板ETF廣發(159952)和中證1000ETF指數(560010)的管理費率均為0.15%。

基金降費不僅是市場發展的必然趨勢,也是提升投資者體驗的重要舉措。

無論基金的長期表現如何,費率始終是投資者必須承擔的成本,也是他們在選基時可以自己把控的重要因素之一。

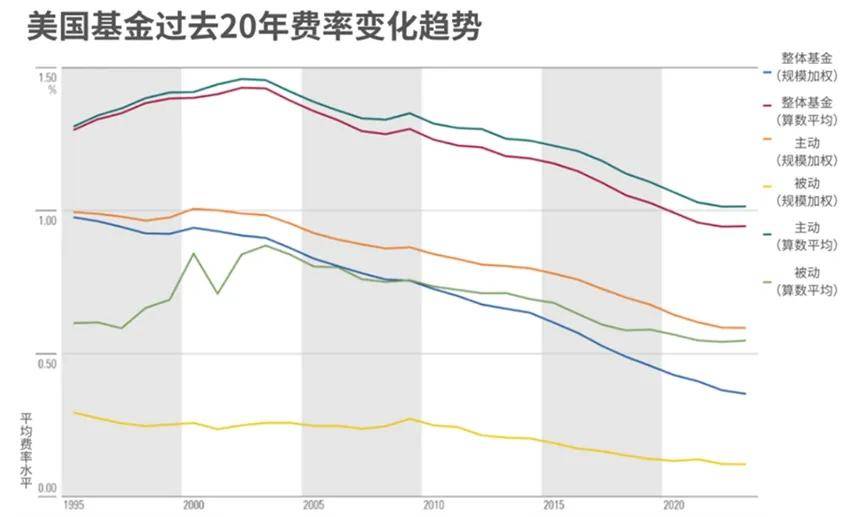

晨星研究顯示,在美國市場,費率是影響基金長期業績的關鍵因素,美國投資者在選擇基金時對費率的敏感度更高。

過去20年,美國基金行業持續降低費率。2004-2023年間,美國基金的資產加權平均綜合費率從0.87%降至0.36%,為美國投資者節省了數十億美元。

來源:晨星Morningstar Direct,數據截至2023.12.31

來源:晨星Morningstar Direct,數據截至2023.12.31

反觀國內市場,自2023年7月以來,監管陸續出臺了多項調降公募基金費率的政策,2023年股票型基金和混合型基金的平均顯性費率(包括管理費、托管費和銷售服務費)已經出現了顯著的下調,分別降至1.04%和1.41%,較2022年底分別下降了8%和11%。

來源:Morningstar晨星(中國),數據截至2023.12.31

來源:Morningstar晨星(中國),數據截至2023.12.31

隨著近期多家機構調降旗下部分ETF產品費率,新一輪國內公募基金降費潮或將再起。