高股息+“搶跑”公募欠配,銀行領(lǐng)漲Wind一級(jí)行業(yè)指數(shù)

文丨吳海珊 編輯丨林偉萍

截至5月26日,銀行指數(shù)年內(nèi)上漲8.18%,領(lǐng)漲Wind一級(jí)行業(yè)指數(shù),尤其是5月以來,Wind銀行指數(shù)上漲了5.29%。

此時(shí)恰逢上市銀行開始實(shí)施2024年度期末分紅。截至5月23日,已經(jīng)有7家A股上市銀行完成了2024年度期末分紅。

事實(shí)上,自2024年以來,隨著經(jīng)濟(jì)和資本市場(chǎng)的波動(dòng),銀行股,尤其是國有大行,作為具備“穩(wěn)定性”的高股息標(biāo)的,一直備受投資者青睞。疊加政策推動(dòng)長(zhǎng)期資本入市,以及最近的公募改革,銀行板塊未來仍有望是資金追逐的方向。

銀行分紅序幕已經(jīng)拉開

A股銀行2024年度期末分紅序幕已經(jīng)拉開。

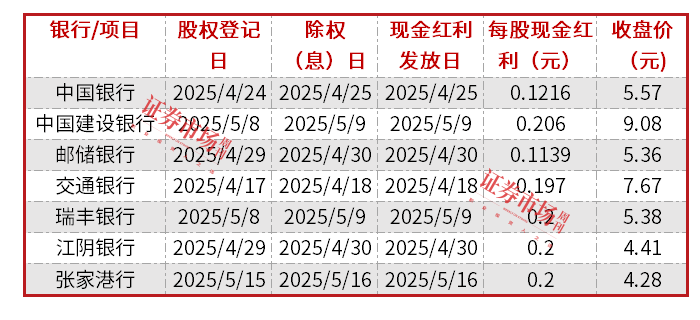

截至5月23日,已經(jīng)有7家A股上市銀行完成了2024年分紅派息,其中有4家國有大行,分別是交通銀行、郵儲(chǔ)銀行、建設(shè)銀行和中國銀行。其余3家銀行為江陰銀行、張家港銀行和瑞豐銀行。

表1 已經(jīng)有7家銀行實(shí)施了2024年度期末派息

數(shù)據(jù)來源:Wind&公司公告

其中4家國有銀行的現(xiàn)金分紅比例都維持在30%左右。張家港行、江陰銀行和瑞豐銀行的現(xiàn)金分紅比例分別為26.02%、24.17%和20.42%。

具體來看,瑞豐銀行現(xiàn)金分紅比例位列A股上市銀行倒數(shù)第五。現(xiàn)金分紅比例低于瑞豐銀行的僅有西安銀行、蘇農(nóng)銀行等。

不過蘇農(nóng)銀行除現(xiàn)金分紅外,分紅方案中還包含了增股條款。

蘇農(nóng)銀行公告顯示,該行擬每股派發(fā)現(xiàn)金紅利人民幣0.18元(含稅),并以資本公積向全體股東每股轉(zhuǎn)增0.1股。

西安銀行的派息方案中,僅有現(xiàn)金紅利,為每10股派發(fā)現(xiàn)金股利1元人民幣,現(xiàn)金分紅比例為17.37%。

多數(shù)銀行分紅比例提高

在《上市公司監(jiān)管指引第3號(hào)——上市公司現(xiàn)金分紅》《關(guān)于加強(qiáng)上市公司監(jiān)管的意見(試行)》及新“國九條”等政策的推動(dòng)下,A股銀行不僅開始實(shí)施中期分紅,并提高了現(xiàn)金分紅比例。

Wind數(shù)據(jù)顯示,2024年A股42家銀行全部進(jìn)行了分紅,且平均分紅率有所提高。根據(jù)華創(chuàng)證券分析師賈靖計(jì)算,2024年A股銀行平均分紅率較2023年提高0.8pct至26.1%。

表2 近三年A股上市銀行現(xiàn)金分紅比例(已宣告,剔除特別派息)(%)

數(shù)據(jù)來源:wind

Wind數(shù)據(jù)顯示,42家A股上市銀行中,2024年現(xiàn)金分紅比例提升的銀行有25家,提升最多的是西安銀行,現(xiàn)金分紅比例為17.37%,同比提升71.85%。

不過,西安銀行的分紅在2023年出現(xiàn)了較大幅度下滑,2022年,西安銀行現(xiàn)金分紅比例為30.25%,而2023年時(shí)為10.11%。

對(duì)比西安銀行的財(cái)報(bào)來看,2022年西安銀行歸母凈利潤(rùn)同比下滑了13.55%。2023年和2024年則歸母凈利潤(rùn)均實(shí)現(xiàn)了小幅增長(zhǎng),同比分別增長(zhǎng)1.56%和3.91%。

現(xiàn)金分紅比例同比增幅排名第二的是寧波銀行,寧波銀行現(xiàn)金分紅比例為21.91%,較2023年的15.52%提升了41.2%。寧波銀行一直是城商行中的優(yōu)質(zhì)行,業(yè)績(jī)一直保持較高增長(zhǎng)。2024年該行實(shí)現(xiàn)歸屬于母公司股東的凈利潤(rùn)271.27億元,同比增長(zhǎng)6.23%。

滬農(nóng)商行的現(xiàn)金分紅比例也從30.1%提高至33.91%,分紅比例在A股上市銀行中排名第二,僅次于招商銀行。值得注意的是,該行近年來一直保持著30%以上的現(xiàn)金分紅比例。

總體來看,2024年分紅比例超過30%的A股上市銀行有15家。現(xiàn)金分紅比例最高的前五家銀行分別為招商銀行(33.99%)、滬農(nóng)商行(33.91%)、蘇州銀行(32.50%)、廈門銀行(31.52%)和蘭州銀行(30.47%)。

而青島銀行、蘇農(nóng)銀行等則是現(xiàn)金分紅比例下調(diào)較多的銀行。如2024年青島銀行現(xiàn)金分紅比例相對(duì)2023年下調(diào)了16.78%,同期蘇農(nóng)銀行相較于2023年下調(diào)了8.87%。

具體來看,青島銀行2024年度累計(jì)現(xiàn)金分紅總額約為9.31億元,占合并報(bào)表中歸屬于母公司普通股股東凈利潤(rùn)的23.10%。

青島銀行的利潤(rùn)分配公告顯示,自2022年到2024年,青島銀行的現(xiàn)金分紅總金額保持了不變,均為9.31億元,每股分紅均為0.16元。但同期,該行凈利潤(rùn)一直維持了較高增長(zhǎng),2024年該行歸母凈利潤(rùn)同比增長(zhǎng)了20.16%,達(dá)到42.64億元,2023年則同比增長(zhǎng)了15.11%。

高股息銀行價(jià)值凸顯

帶動(dòng)銀行股上漲

銀行的股息歷來備受關(guān)注,近兩年來,內(nèi)外部市場(chǎng)都面臨較大的波動(dòng),銀行板塊的穩(wěn)健性和紅利價(jià)值凸顯。尤其是國有大行一直被視為高股息標(biāo)的,近年來國有行的現(xiàn)金分紅比例一直維持在30%左右。

同時(shí),自2022年以來國內(nèi)存款利率多次下調(diào),隨著最近銀行存款利率的新一輪下調(diào),長(zhǎng)期存款利息已經(jīng)進(jìn)入“1”開頭的時(shí)代,在這種低利率的環(huán)境下,銀行流通市值大、盈利和分紅穩(wěn)定、股息率高于國債收益率等特征,對(duì)于追求低波動(dòng)收益為主的中長(zhǎng)期資金,具備較強(qiáng)的吸引力。

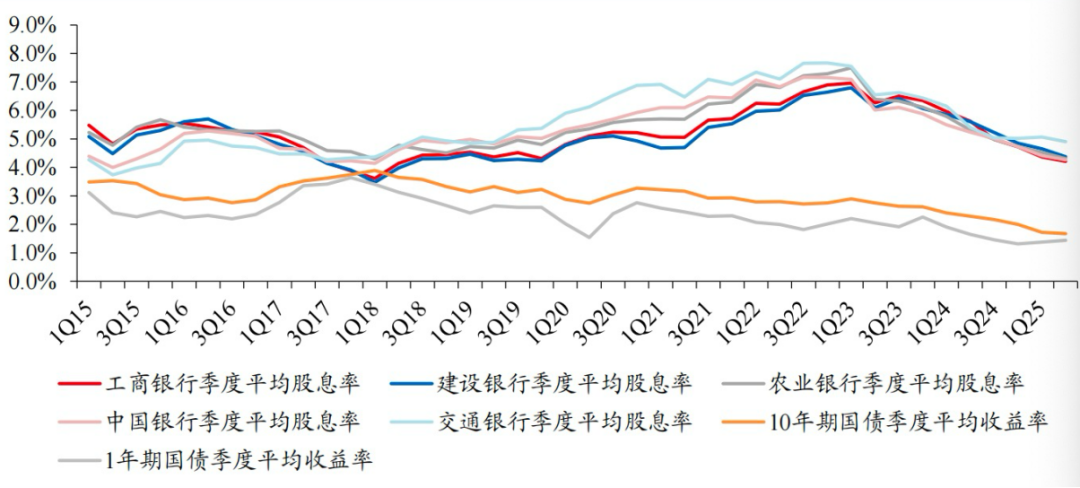

圖1 五大行歷史季度平均股息率與1/10年期國債季度平均收益率對(duì)比圖

?數(shù)據(jù)來源:Wind、華創(chuàng)證券

根據(jù)天風(fēng)證券分析師劉杰的分析數(shù)據(jù),截至5月19日,銀行股近12個(gè)月股息率為6.47%,在31個(gè)申萬一級(jí)行業(yè)中排名第1,但PB估值僅0.55倍,在31個(gè)申萬一級(jí)行業(yè)中排名31。

甚至有分析師認(rèn)為,銀行有望提高分紅比例。高盛中國金融行業(yè)分析師楊碩表示,2025年是銀行基本面的拐點(diǎn),同時(shí)銀行有了新的資本金,分紅會(huì)更加穩(wěn)定,甚至在有意愿的情況下,可以提高分紅比例。他表示,在當(dāng)前關(guān)稅波動(dòng)環(huán)境下,銀行的資產(chǎn)質(zhì)量、凈息差和貸款增速,是影響分紅的三個(gè)變量。根據(jù)楊碩測(cè)算,在銀行當(dāng)前的盈利模式下,即便沒有新的資本金,銀行也能在2025年和2026年維持當(dāng)前的分紅。如今有了新的資本加持,如果能夠上調(diào)分紅比例,那么在股票上會(huì)有一些上行的動(dòng)力,“銀行的價(jià)值比以前更凸顯。”

國家金融監(jiān)督管理總局?jǐn)?shù)據(jù)顯示,2024年從一季度到四季度,商業(yè)銀行的不良率從1.59%逐步走低至1.50%。凈息差則逐步走穩(wěn),從1.54%小幅下滑至1.52%。同時(shí)貸款增速低于過去兩年,且貸款中政府貸款比例有所提升,“政府資產(chǎn)對(duì)風(fēng)險(xiǎn)和資本金消耗偏小,銀行貸款結(jié)構(gòu)改善,分紅能力是在提升的。”楊碩說。

且2025年,國有銀行資本金顯著增加。3月30日,中國銀行、建設(shè)銀行、交通銀行、郵儲(chǔ)銀行公告,擬通過向特定對(duì)象發(fā)行A股股票的形式募集資金,分別不超過1650億元、1050億元、1200億元、1300億元,用于補(bǔ)充核心一級(jí)資本。其中中國財(cái)政部發(fā)行首批特別國債5000億元,支持4家國有大型商業(yè)銀行補(bǔ)充核心一級(jí)資本。

銀行板塊領(lǐng)漲全A

新規(guī)倒逼基金增配銀行

2025年銀行表現(xiàn)相當(dāng)出色,銀行指數(shù)在Wind一級(jí)行業(yè)指數(shù)中領(lǐng)漲,截至5月26日已經(jīng)上漲了8.18%。延續(xù)了2024年的上漲趨勢(shì),銀行指數(shù)2024年全年已經(jīng)上漲43.53%。

且從資金層面來看,銀行板塊上漲路徑依然清晰,那就是保險(xiǎn)和基金資金的持續(xù)買入。

自2024年至今,監(jiān)管引導(dǎo)中長(zhǎng)期資金入市,保險(xiǎn)資金多次舉牌銀行。在1月23日國新辦發(fā)布會(huì)上,關(guān)于中長(zhǎng)期資金入市工作,證監(jiān)會(huì)明確要求“力爭(zhēng)大型國有保險(xiǎn)公司從2025年起每年新增保費(fèi)的30%用于投資A股市場(chǎng)”,并會(huì)加速推進(jìn)第二批保險(xiǎn)資金長(zhǎng)期股票投資試點(diǎn)落地工作。

5月7日一攬子金融政策中也提出,將進(jìn)一步擴(kuò)大保險(xiǎn)資金長(zhǎng)期投資試點(diǎn)范圍,并且調(diào)降保險(xiǎn)公司股票投資風(fēng)險(xiǎn)因子,以鼓勵(lì)險(xiǎn)資加大權(quán)益投資力度。

根據(jù)劉杰的統(tǒng)計(jì),2025年已有13次險(xiǎn)資舉牌,其中6次為銀行股,他表示“險(xiǎn)資較為偏好銀行股,或?qū)⒊掷m(xù)帶來增量資金”。興業(yè)證券分析師陳紹興也表示,未來預(yù)計(jì)保險(xiǎn)仍將是銀行板塊的重要增量資金。

新的資金增量則更多來自基金。

5月7日,證監(jiān)會(huì)印發(fā)《推動(dòng)公募基金高質(zhì)量發(fā)展行動(dòng)方案》,從大方向上來看,該方案明確了公募基金要從“重規(guī)模輕回報(bào)”轉(zhuǎn)變?yōu)椤巴顿Y者回報(bào)優(yōu)先”,建立浮動(dòng)管理費(fèi)和長(zhǎng)周期考核體系。該方案有望增加主動(dòng)基金對(duì)于銀行的配置比例。

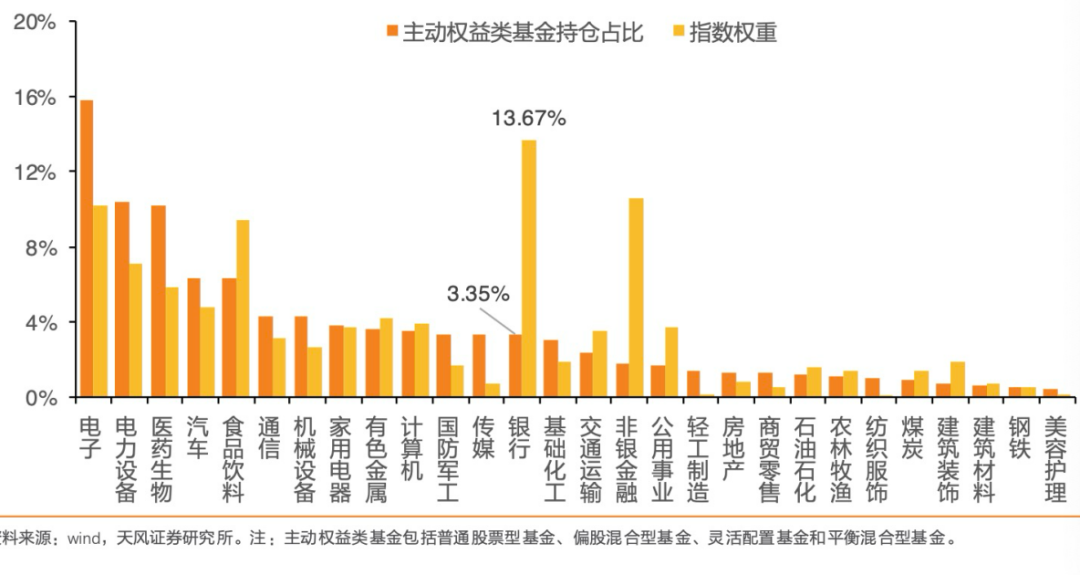

劉杰表示,2024年末,主動(dòng)權(quán)益類基金持倉銀行比例為3.35%,大幅低于滬深300指數(shù)中13.67%的銀行權(quán)重。而新規(guī)規(guī)定三年以上中長(zhǎng)期收益考核權(quán)重不低于80%,銀行股穩(wěn)定高分紅有助于為公募基金提供長(zhǎng)期穩(wěn)定收益。

圖2 主動(dòng)權(quán)益類基金配置行業(yè)分布和滬深300指數(shù)成分行業(yè)分布(截至2024年末)

中泰證券戴志峰表示研究顯示,基金持倉銀行股低配差為8.33%,仍處于明顯低配狀態(tài),且隨著一季度主動(dòng)基金流出銀行板塊,低配差較上季度擴(kuò)大14bp。銀行仍是持倉比例與標(biāo)配差值最大的行業(yè),低配差自2016年來保持全行業(yè)最高。

因而,目前搶跑公募欠配的銀行板塊已經(jīng)成為市場(chǎng)高預(yù)期之一。

從銀行角度來看,隨著監(jiān)管制度的推動(dòng),長(zhǎng)期處于破凈狀態(tài)的銀行也有動(dòng)力修復(fù)估值。目前大多數(shù)銀行隨2024年年報(bào)同步發(fā)布了估值提升計(jì)劃,具體的計(jì)劃仍有待觀望。

(文章僅代表作者個(gè)人觀點(diǎn),不代表本刊立場(chǎng)。)