同樣的規模增速,更早發行的科創板50指數產品用了4個月,而科創100指數產品只用了不到40天。

今年以來,科創板相關產品“上新”可謂動作頻頻。

從科創50ETF期權上市,到首批跟蹤科創板策略指數——上證科創板成長指數的ETF發行,再到科創100指數推出隨后相關ETF產品迅速獲批發行……

科創板投資工具不斷豐富的同時,資金也借道ETF涌入科創板。

Wind數據顯示,今年以來截至10月24日,20余只科創板相關ETF凈流入超過800億元,份額增長逾850億份。其中,科創100指數產品的增速較為迅猛。盡管上市后出現了一定的回撤,但合計規模卻逆勢增長超三成。

同樣的規模增速,更早發行的科創板50指數產品用了4個月,而科創100指數產品只用了不到40天。

科創100指數產品規模的增長,是近年來整個科創指數產品發展的一個縮影。

目前,科創指數境內外產品規模已超過1600億元,而這一擴容進程僅用了短短四年時間。

01 跌宕起伏的四年

2019年7月21日,也就是科創板開市的前一天。

我從北京落地上海虹橋機場后,便馬不停蹄地趕往上交所。踏上上海土地的那一刻,便感受到科創板在那個夏天的熱度。

乘坐的出租車被延安路高架橋上的車水馬龍裹挾不前,只能緩緩地蠕動著。期間,一輛車身張貼著“科創中心”廣告的出租車與我們并駕齊駛,提醒著人們“科創板”是上海那個夏天最熱的關鍵詞。

次日,隨著包著紅布的鑼錘敲響開市大鑼,科創板的熱度迅速被推向了頂點。由于科創板的交易機制在前五個交易日不設漲跌幅,出現了久違的個股大漲行情,許久沒有看到這種情形的人們驚嘆聲此起彼伏,并迅速占據了各大財經媒體的頭條。

作為A股改革試驗田的科創板,自誕生起就被賦予了很高的期許:引領經濟發展向創新驅動轉型,數不勝數的中國科創企業期望在這里實現資本與科技產業結合......

四年來,科創板上市公司從最初的25家擴容至如今的超500家,總市值也達到6.6萬億元。

作為中國“硬科技”企業上市的首選地,科創板肩負著引領經濟發展向創新驅動轉型的使命,布局科創板正成為一種趨勢。

02 “2+7+2+1”版圖

與其他板塊的股票不同,科創板對于投資者的準入條件,特別是個人投資者有著較高的要求。

按照規定,申請權限開通前20個交易日證券賬戶及資金賬戶內的資產日均不低于人民幣50萬元(不包括融資融券融入的資金和證券),且參與證券交易滿24個月(A股、B股和股轉系統交易均可納入,其他券商交易經驗也納入計算),并通過科創板知識測試,且不存在不良誠信記錄。

這一系列的約束條件,在保護投資者利益和市場穩定的同時,也將一些參與者拒之門外。

而指數投資,就沒有這樣的煩惱,費率較低、參與門檻較低、投資透明、交易便捷是其最大的特點。

2020年6月19日,上交所發布公告,稱將與中證指數公司,于2020年7月22日收盤后發布科創板50指數歷史行情,7月23日正式發布實時行情。

千呼萬喚的科創板指數終于在開市將滿周歲之際,應約而來。

7月22日18時,上交所官網首次披露科創板50指數歷史行情走勢圖。日K線顯示,科創板50指數當日以1474.015點開盤,收報1497.23點,成交量超過991萬手。

此后,以新一代信息技術、生物醫藥、高端裝備、新材料、新能源、芯片、工業機械等為代表的7條行業主題指數,以長三角、大灣區為代表的2條區域主題指數,以科創板成長為代表的1條策略指數也相繼發布,科創板指數版圖逐漸清晰。

今年8月7日,隨著科創100指數的正式發布,上述12條指數所構建的“2+7+2+1”指數體系已初步形成。

03 更注重均衡

作為科創板的第二條寬基指數,科創100指數是從科創板50指數樣本以外的科創板上市公司中,選取100只市值中等且流動性較好的證券作為樣本。

因此,科創板50指數與科創100指數的成份股無任何重合,兩者反映的是科創板不同市值規模上市公司的整體表現。

根據上海證券研報統計數據顯示,科創100指數和科創板50指數分別定位反映科創板中、大盤證券表現,樣本規模中位數分別在150億元和417億元左右。

從市值分布上看,根據Wind數據顯示,截至2023年9月末,科創100指數成分股整體偏向中小盤風格,所有成份股的總市值均低于400億元,總市值在200億元以下的占比接近8成;而科創板50指數整體偏向大中盤風格。

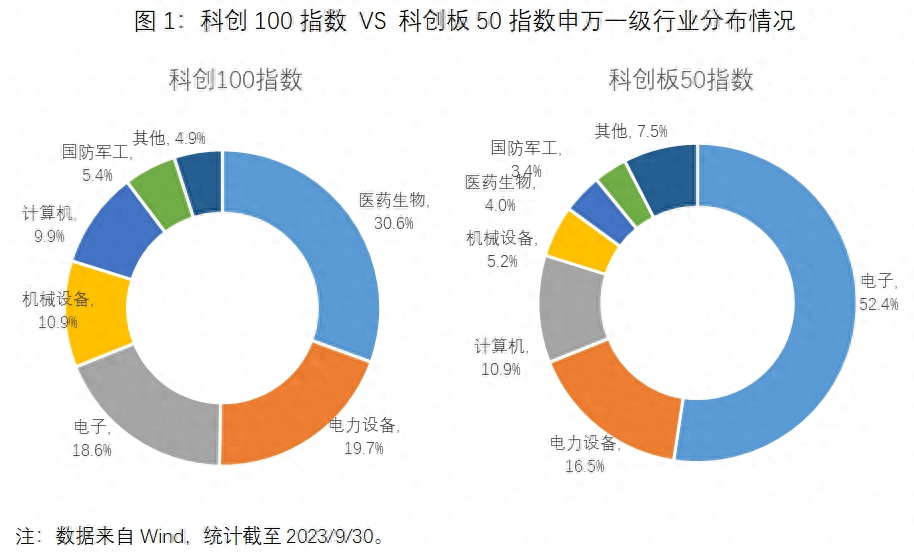

從行業分布來看,雖然科創100指數和科創板50指數聚焦的都是“硬科技”賽道,但在具體行業分布上,區別較為明顯。

以申萬一級行業為例,科創100指數最大的權重行業為醫藥生物,占比超過三成,其后依次為電力設備行業占比19.7%,電子行業占比18.6%,三者合計占比達到68.8%;反觀科創板50指數,僅電子行業的占比就超過五成,其次是電力設備和計算機行業,占比分別為16.5%和10.9%。科創100指數在行業配置上相對更為均衡。

如果從申萬二級的行業分布來看,科創100指數行業配置均衡的特點更為突出。“半導體+醫療+新能源”在科創100指數中形成三足鼎立之勢,而科創板50指數則呈現出較為明顯的主題特色,僅半導體這一個行業的占比就高達45%。

04 資金涌入的背后

作為科創指數家族的新進成員,科創100指數一經推出,便受到市場的廣泛關注,與之相關的指數產品規模也呈現出快速增長之勢。

從今年上市的首批科創100相關指數產品表現來看,盡管期間出現了一定的回撤,但合計規模卻逆勢增長超三成。

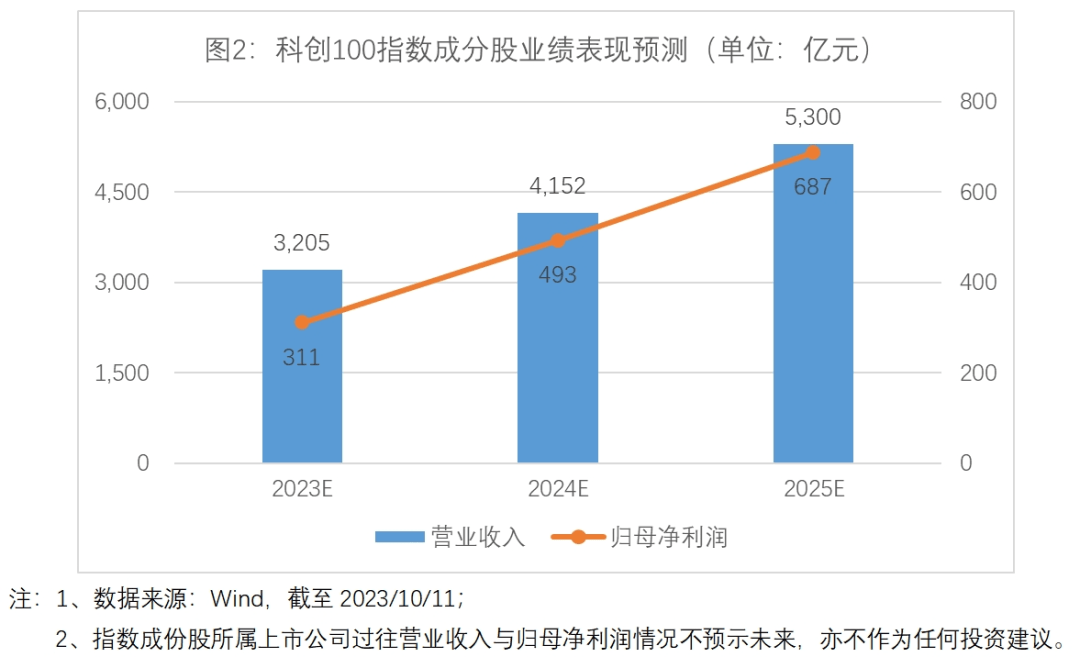

這其中,有資金對于均衡配置需求日漸增多的因素存在,但更為重要的是,科創100指數成分股所展現出的業績成長性。

截至2023年10月11日,Wind數據顯示,2023-2025年科創100指數成分股營業收入年均復合增速預計達28.6%,歸母凈利潤年均復合增速預計達48.7%。

事實上,不只是科創100指數,隨著近年來政策支持科技企業發展的力度持續增強,引導資源向科技創新領域集聚,整個科創板的吸引力都在不斷增強。

根據今年中報數據統計,公募基金持有科創板市值超過6900億元,配置科創板比例從2019年底的1%提升到12%。

此外,北向資金持有科創板市值整體也在持續提升。2021年2月,北向資金持有市值僅為15.7億,到今年9月末,北向資金持有科創板市值已超過600億元。

隨著近日第二批科創100指數產品的發行,市場上跟蹤科創100的ETF已達7只。

可以預見,在加快實現高水平科技自立自強的發展背景下,匯聚“硬科技”企業的科創板將吸引更多資金參與其中,圍繞科創100的相關產品或將因此受益。