導語:股價大漲,還拿出2億美元分紅,貝殼從寒冬中走出一條突圍路。

沒有一個寒冬不會過去,沒有一個春天不會到來,潮水退去方知誰在裸泳。誰在行業波動時隱忍提質,苦練內功,誰就能在市場變化開啟時,吃到第一波紅利。

今年以來,隨著整體經濟環境不斷復蘇,房地產市場供求關系發生重大變化,在2022年經歷跌宕起伏的貝殼(NYSE:BEKE),8月31日交出了一份亮眼的Q2財報。

財報顯示:2023年貝殼第二季度總交易額(GTV)為7806億元(人民幣,下同),同比增長22.1%,凈收入為195億元,同比增長41.4%,這一數據超出業績指引上線及市場一致預期。財報發布后,貝殼美股盤中更是一度漲近27%,截止9月2號,貝殼股價報18.5美元。

與眾多同行相比,貝殼為何能提前感受暖意,收獲后疫情時代樓市反彈的第一波紅利?

01 市場低谷期穩住基本盤,順風抓住復蘇紅利

貝殼業績的向好,首先離不開上半年整體大環境的回暖。

從需求看,上半年改善型需求的主力群體和主力戶型交易占比進一步提升,35-44歲的客戶成交占比較2022年提升2個百分點至35%,90平以上戶型占比較2022年提升3個百分點至37%。無論是從供給還是需求來看,核心區和改善類戶型依然是市場的焦點。

今年一季度,市場前期積壓購房需求集中釋放,帶動房地產實現“小陽春”,二季度房地產市場逐步回歸常態化運行,上半年市場整體呈現企穩態勢。

貝殼之所以能抓住這輪房地產復蘇行情,得益于其堅持中性的市場觀,動作不因恐懼而變形。

眾所周知,房產經紀是促成房產交易的核心因素,而這個職業周期性特征明顯:經濟不好時,散作滿天星;等行情恢復,才會重新聚攏。

然而在市場低谷期,面臨著從業人員持續流失的局面,貝殼的操作是:從2023Q1開始,單門店經紀人數量持續提升,保持了基本作戰單元的戰斗力,充足的經紀人規模,又撞上后疫情房地產市場需求回暖,使得貝殼有足夠產能去承接這波紅利。

財報數據顯示,貝殼平臺門店和經紀人數于上半年企穩,二季度末活躍門店數41,076家,較去年年底提升近10%,活躍經紀人數量達409,054人,較去年年底提升17%。

而貝殼能留住人的原因,得益于貝殼的ACN網絡機制——在大店模式下,能通過規模效應攤低成本,提高人效,還能容納更多經紀人,保證大部分人獲得一定的分成,最終熬過了行業寒冬。

數據顯示,第二季度鏈家店均經紀人數量為18.1人,同比上升16%,貝聯店均經紀人數量為8.7人,同比上升7%。今年上半年貝殼平臺的門店平均店效同比提升80%。

事實上,“得存量服務者、得優質服務者得天下”。

當房子逐漸回歸到居住屬性本身,消費者與經紀人之間的關系就會發生“從信息需求到信任需求”的變化。高度職業化和值得信任且溫情脈脈的“人”,才是信息交易中間商的競爭力和基本盤。

02 “住得好”取代“買到房”,核心業務穩定增長

在貝殼財報中,最大亮點,還在于其核心業務的穩定增長。

比如新房業務,貝殼實現逆勢增長的原因不難理解。在上一個時代,“買到房”是核心的目標,而在這個時代,“住得好”才是第一位的,消費者的“置換一套新房”需求愈加旺盛。

而疫情以來部分房企的信用風險加劇,開發商面臨信任危機,讓購房者決策鏈向“無保交樓”風險的房企以及二手房傾斜,需要有靠譜、專業的中介事先排除風險,然后進行撮合成交服務。

貝殼在這一過程中,始終堅持以風控、安全、效益為核心的策略,比如持續迭代開發商風險評估體系來前置管理業務風險,追求開發商、消費者、經紀人三方共贏,堅決不以犧牲經紀人和消費者利益來換取增長。

對于新房市場低,貝殼仍能通過精細化運營、生態優化和快傭模式的帶動,讓經紀人回款安全得到保障、讓開發商獲得了更好的銷售去化,讓消費者買到安全無風險的房子,整個季度都保持了極強的作業勢能和成銷轉化速度。

“開發商開渠意愿持續增加,相對于全部市場的交易規模,我們更加看重我們的渠道市場、目標市場的規模持續健康穩定的增長,也更有機會受益于此。”二季度貝殼新房業務GTV同比增長32.4%,環比上漲6.2%。新房收入同比增長30.4%至87億元,環比上漲3.5%。貝殼的渠道價值被更多看到,也獲得開發商更多的信任。

財報顯示,在二季度,新房回款進一步增加至100.6億元,連續8個季度超過新房收入,開發商預付傭占總傭金的比例同比大幅提升至53%。此外,二季度新房應收賬款周轉天數縮短至僅52天,創下上市以來的新低。

同一時期,貝殼存量房業務GTV達到4,565億元,同比增長了16.0%,凈收入也達到了64億元,同比增長15.9%。此外,存量房貢獻利潤率在二季度市場的環比調整中,維持在45.6%的高位,同比提升了8.9個百分點,這表明貝殼的核心業務盈利能力持續而穩定,市場價值得到消費者的認可。

03 “一體三翼”協同,助力營收節節攀升

值得注意的是,貝殼財報另一項亮點,是在第二季度,包括家裝家居和貝殼租房在內的非房產交易服務業務同比增速顯著,收入占比首次突破20%。

為什么貝殼能在這兩塊業務上做出成績呢?

原因不外乎為兩點:有決心、有能力。

如前面所提,消費者需求從“買到房”向“住得好”切換,房地產市場進入存量房時代,以“舊樓改造、存量提升”為核心的城市更新模式成為主流,消費者需要足夠優質的服務供給,而這個市場又足夠大。

據貝殼研究院測算,光家裝家居市場總體規模在2025年達到5萬億元左右,在2030年達到7萬億元左右,年均增長率超過6%。雖然這個市場規模龐大,但整個行業卻存在周期長、流程多、標準化程度低等問題。

對貝殼來說,其服務的買房群體,往往又有裝修的需求,貝殼涉足家裝行業可以更好滿足這部分消費者多元的“住得好”的需求。

從能力上看,貝殼也不乏改造傳統行業的成功經驗。過去貝殼憑借產業互聯網思維,對分散、低效的房產交易行業進行數字化改造,推動行業規范化、專業化發展。如今,貝殼房產的產業互聯網思維恰好可以復用在家裝產業上。

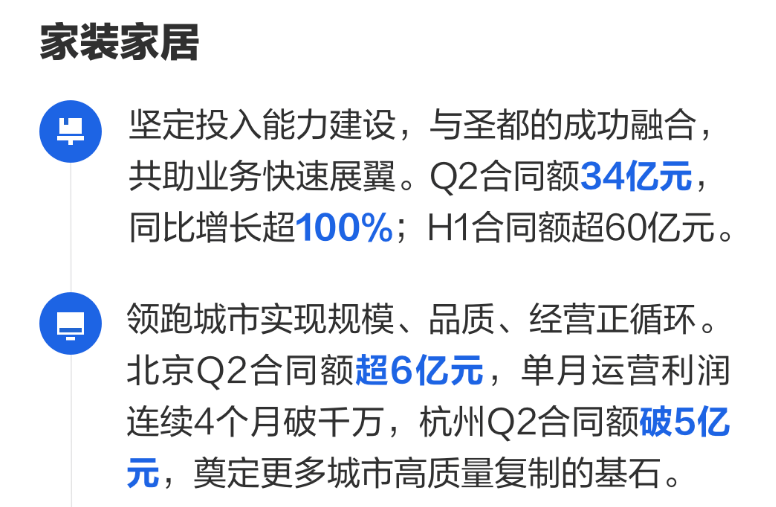

以唯結果論的角度,貝殼已經做的相當成功。財報數據顯示,今年家裝對營收的拉動作用更加顯著,二季度貝殼家裝家居業務收入26億元,可比口徑下同比增長91%。2月以來,家裝家居業務連續5個月單月合同額破10億元。上半年合同額超過60億元,二季度實現合同額34億元,可比口徑同比增長106%,環比增長28.2%。

租房,作為貝殼的另一翼,也為營收貢獻頗多。

貝殼在過去憑借“死磕”租房服務品質,推出涵蓋“真實房源”、“傭金透明”、“租金安全保障”等7大服務承諾的微光服務保障體系,精準對治當前租房市場的痛點。

截至二季度末,專注于分散式租賃住房管理服務的省心租業務在管房源規模超過120,000套,入住率達到94.5%。今年8月,貝殼租房打造的首個自營中高端公寓海鹽公寓正式開業,總量605間,目前已交付519間,試運營一個月入住率超過90%。

今年7月,貝殼將戰略升級為“一體三翼”,貝好家是貝殼新設的一翼。關于貝好家,貝殼的思索是,品質和居住體驗為先的新趨勢正在形成,好的房屋“產品”需求呼之欲出,未來市場的分化也可能更多會來自房屋品質的分化,這也意味著新房產業在呼喚供給側升級。建立能力、探索創新的方式,去基于客戶的需求定義好房子、打造極致的好產品、好服務,協同價值鏈上的各方,推動房屋供給側的升級,是貝殼的職責也是機會所在。

房地產的價值不僅僅是鋼筋水泥,更是城市經濟、幸福生活、美好夢想的載體。長期看,房地產的資產、服務、效率需要全面提升,來匹配更美好的預期。“流水不爭先,爭的是滔滔不絕。”貝殼做難而正確事的價值觀,延續到更多居住鏈條中去。

04 結語

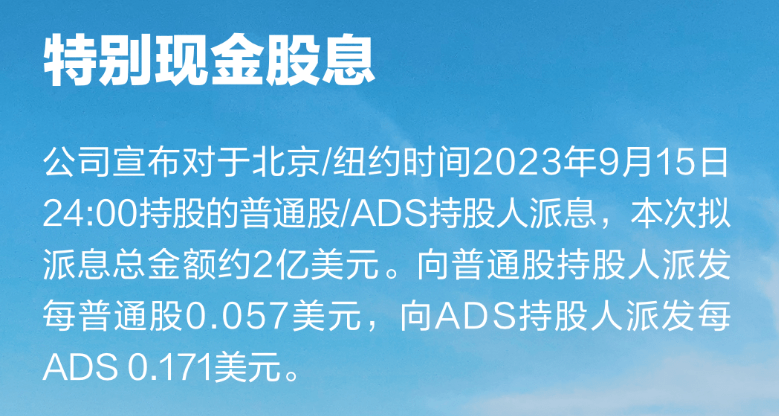

貝殼財報后連續兩日股價大漲,是來自市場聰明投資者的認可,主動分紅,是對自身經營能力的一種自信。

在財報發布之后,貝殼(NYSE:BEKE)宣布將首次派發特別現金股息,總額大約為2億美元。派發對象為截至2023 年 9 月 15 日營業結束時在冊的普通股股東和ADS持有人,資金將由公司盈余現金支付。

事實上,也只有業績向好、預期穩定、管理良善的企業,才敢于拿出真金白銀與股東一起分享企業發展的紅利。

伴隨著北上廣深“認房不認貸”等重大利好政策的普遍落實,有充分理由相信,在極致精細化運營模式下和新業務的快速成長中,已然形成“飛輪效應”的貝殼,將更好地抓住市場波動恢復中的契機,在未來持續收獲優異的業績表現。