導(dǎo)語:百度Q1亮出底牌:AI業(yè)務(wù)熬出頭了。

百度(BIDU.US&09888.HK)在AI的長期投入,終于在2025年結(jié)出了碩果。

“春江水暖鴨先知”,投資市場的反應(yīng)尤為敏銳。今年一季度,橋水、富達(dá)對百度的持倉較上季度增長近十倍,“木頭姐”Cathie Wood更是在一個半月內(nèi)六次加倉,將百度視為AI應(yīng)用落地的核心標(biāo)的。

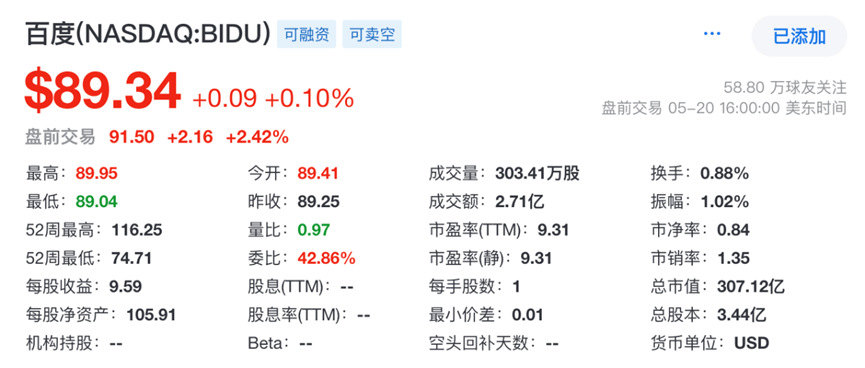

5月21日晚,百度發(fā)布2025年一季報,盤前漲超2%。財報顯示,百度Q1總營收達(dá)325億元,百度核心收入255億元,同比增長7%,均超市場預(yù)期。一季度,百度核心凈利潤同比增長48%至76.3億元,智能云持續(xù)強勁增長,同比增速達(dá)42%。截至5月,蘿卜快跑在全球累計提供超1100萬次的出行服務(wù)。

過去一年,大模型熱潮從“拼參數(shù)、卷硬件”走向“拼場景、卷回報”。資本開始冷靜,尋找真正能跑通從技術(shù)、落地到商業(yè)的閉環(huán)選手。

而百度,無疑是最具代表性的企業(yè)之一。智能云托底、自動駕駛沖鋒,百度AI應(yīng)用率先在國內(nèi)落地。百度正在最有希望“統(tǒng)治未來世界”的AI應(yīng)用賽道上,殺出一條生路。

01 埋頭“打地基”,智能云成AI變現(xiàn)的第一站

大模型的走紅,讓云基礎(chǔ)設(shè)施從幕后走向前臺。

大模型對底層算力資源、存儲能力和數(shù)據(jù)吞吐提出了前所未有的需求,訓(xùn)練一個萬億參數(shù)的模型,可能需要數(shù)以萬計的計算單元集群。

為了讓大模型順利“起高樓”,AI各巨頭都把重點放在了云基礎(chǔ)設(shè)施,紛紛埋頭“打地基”。

亞馬遜、微軟、谷歌等國際大廠也均大幅增加CAPEX投入,云計算基礎(chǔ)設(shè)施建設(shè)力度明顯加大。

作為早早布局AI云的企業(yè),百度智能云的表現(xiàn)尤為亮眼,一季度同比增速達(dá)42%。相比于Google的28%、微軟的20%、阿里的18%,勢頭頗猛。

這份增長,靠的是百度在模型、工具鏈、全棧三條線上的深耕。

在模型線,百度的策略是把成本打下來,撬動中長尾客戶入場。

當(dāng)前尤其對于很多中小企業(yè)和開發(fā)者來說,做AI應(yīng)用的一大阻礙就是,大模型的成本很高。按某開發(fā)者測算,如果以100億token/月的規(guī)模計算,收入理想情況下能到450萬,但成本卻達(dá)到千萬級別。

為幫助企業(yè)和開發(fā)者破解用模型的成本瓶頸,百度40天內(nèi)連發(fā)4款大模型,端到端打通模型部署流程,把調(diào)用價壓至歷史低點,帶動更多中小客戶嘗試并接入其平臺,為云業(yè)務(wù)打開更大增量空間。

圖片來源:百度智能云官網(wǎng)

在工具線,百度著力把天花板做高,增強滿足專業(yè)、嚴(yán)肅、苛刻企業(yè)場景的服務(wù)能力。

目前,千帆平臺已集成國內(nèi)外100+主流大模型,對DeepSeek等模型的調(diào)用價格為業(yè)內(nèi)最低。季度內(nèi),千帆工具鏈全面升級,顯著降低企業(yè)和開發(fā)者在訓(xùn)練、微調(diào)環(huán)節(jié)的時間與成本,讓企業(yè)級客戶用得起、調(diào)得動。

在全棧線,百度堅持自研,保證芯片、框架、模型到平臺均不受制于人。

本季度,百度點亮三萬卡自建算力集群,可同時支持多個DeepSeek這樣的千億級模型的訓(xùn)練與調(diào)優(yōu),并能支持千家客戶并發(fā)訓(xùn)練。企業(yè)可以依托這一強大的算力資源,快速完成AI模型的定制和優(yōu)化,縮短項目周期,降低技術(shù)門檻。

以上努力,很快在商業(yè)層面獲得回報。2025年Q1,百度智能云中標(biāo)數(shù)量與金額位居行業(yè)第一,客戶不乏蘋果、招商局、天工科技多家頭部企業(yè)。當(dāng)其他玩家還在拼模型參數(shù)、卷API價格時,百度已經(jīng)靠智能云業(yè)務(wù),跑通了一條“從模型到客戶”的商業(yè)閉環(huán)。

02 無人駕駛成“出海尖兵”,蘿卜快跑沖在最前

過去幾年,無人駕駛一直是AI技術(shù)的“珠穆朗瑪”,難、貴、慢成為行業(yè)共識。

絕大多數(shù)玩家倒在了商業(yè)化的門檻上:一座城市少則數(shù)百臺車輛投放才能跑平成本,而真正做到的寥寥無幾。據(jù)業(yè)內(nèi)人士測算,如果要做到成規(guī)模的商業(yè)化,單一城市投放500到1000臺的量級,才有可能達(dá)到收支平衡。投放越高,造血能力越強。

百度,便是為數(shù)不多規(guī)模化落地跑在前面的玩家之一。

此前,“木頭姐”Cathie Wood便公開指出,目前能實現(xiàn)規(guī)模化無人駕駛落地的,僅有Waymo、特斯拉與百度三家。

相比其他兩家,蘿卜快跑的優(yōu)勢之一,在于對成本的壓縮:其單車成本已降至20.46萬元,不及Waymo的1/7,低于特斯拉約30%。

這一成本優(yōu)勢使蘿卜快跑在規(guī)模化落地速度上遙遙領(lǐng)先,出海表現(xiàn)尤為搶眼。2025年,蘿卜快跑與迪拜交通局簽署合作協(xié)議,同時在阿布扎比、瑞士、土耳其等多個市場加速推進(jìn)落地。目前,蘿卜快跑在全球累計提供超1100萬次的出行服務(wù)。

如此快速的大規(guī)模落地,背后離不開百度自研Apollo大模型的支撐。

Apollo大模型是全球首個L4級端到端自動駕駛大模型,已拿下行業(yè)最嚴(yán)苛的“安全通行證”——SGS頒發(fā)的ASIL D功能安全認(rèn)證。大模型技術(shù)結(jié)合硬件系統(tǒng)與架構(gòu)支持,蘿卜快跑第六代無人車安全性已堪比國產(chǎn)大飛機C919,其出險率僅為人類司機的十四分之一,安全性是人類駕駛的10倍。

圖片來源:蘿卜快跑官網(wǎng)

作為AI行業(yè)最難攻克的領(lǐng)域之一,無人駕駛并不像繪畫、文字生成等“輕應(yīng)用”般靈活,而是集成AI感知、決策、執(zhí)行能力,涵蓋大模型、算力、自動控制等關(guān)鍵技術(shù)的“重工業(yè)”。

艱難的路,回報往往更為豐厚。一旦跑通,無人駕駛還可延伸至物流、出租車、無人配送等多個場景,商業(yè)回報十分可觀。

針對以上場景,百度又一次搶先“快跑”。近期,蘿卜快跑已與神州達(dá)成長期戰(zhàn)略合作,未來將共同打造全球首個自動駕駛汽車租賃服務(wù)。

毫無疑問,百度對無人駕駛的野心,不至于出海。放長遠(yuǎn)看,無人駕駛未來有望成為百度AI全球化布局中最具想象力的“估值錨點”,甚至成為AI生態(tài)中最有望率先走出國門的“殺手級應(yīng)用”。

03 重估成長性,Super App正在路上?

當(dāng)AI投資逐漸趨于理性,一直堅持重投入AI的百度正在被市場重新認(rèn)識,逐步贏得與其真實價值相匹配的認(rèn)可。

長遠(yuǎn)來看,資本市場看好百度的核心邏輯無外乎以下三點。

一是敢于做長期投入的決心。李彥宏在WGS世界政府峰會訪談坦言:早在“600萬美元訓(xùn)練出一個模型”之前,或許已經(jīng)“花費了數(shù)十億美元來探索正確路徑”。百度愿意做在前路手砍荊棘、腳踏泥濘的開路者,這一份對大模型投入的決心,將成為其日后掌握AI行業(yè)話語權(quán)與主動權(quán)的密鑰。

二是AI雙引擎的初步跑通。不論是作為AI底座的云基礎(chǔ)設(shè)施,還是作為視覺大模型的最大應(yīng)用場景的無人駕駛場景,均已進(jìn)入商業(yè)化收獲期,形成相互支持的增長結(jié)構(gòu)。

三是內(nèi)容生態(tài)與應(yīng)用矩陣進(jìn)入“多線開花”階段,所有應(yīng)用“都可以用AI重做一遍”。據(jù)財報顯示,3月,百度APP月活用戶達(dá)7.24億,同比增長7%。百度搜索的改造加速推進(jìn)、數(shù)字人則成為其AI商業(yè)化的新抓手。

與此同時,百度文庫、百度網(wǎng)盤等老產(chǎn)品在AI加持下煥新重生,MAU分別達(dá)到9700萬和8000萬,心響、秒噠、文心快碼等新產(chǎn)品也在快速冒頭。

從平臺到底座,從工具到場景,百度的AI布局正形成一張更完整的產(chǎn)品網(wǎng),既補全了內(nèi)容生態(tài),也埋下了“超級App”的可能性。

百度的AI之路,并非一蹴而就。但當(dāng)熱潮褪去、泡沫散盡,這家從PC搜索跨越至AI時代的老牌玩家,正以更成熟的姿態(tài)回歸主場。

不是每一家科技公司,都能熬到AI商業(yè)化的黎明。但百度,顯然已經(jīng)看到了漸亮的曙光。