導語:核心寬基指數表征資本市場的核心資產,能夠反映宏觀經濟結構調整及產業轉型升級,具有長期生命力。

年初中證A50ETF發行大戰的余溫尚未散去,另一只中證“A系列”指數——中證A500再次點燃了公募ETF發行的戰火。

9月6日全市場首批中證A500ETF產品正式獲批。

“光速”獲批的背后,或與今年4月國務院印發《關于加強監管防范風險推動資本市場高質量發展的若干意見》(下稱“新國九條”)有關。

“新國九條”指出,要建立交易型開放式指數基金(ETF)快速審批通道,推動指數化投資發展,這無疑為蓬勃發展的ETF按下了“加速鍵”。

在首批10只中證A500ETF獲批消息傳出后不久,產品發行時間也隨即敲定。

基金發售公告顯示,包括嘉實中證A500ETF(基金代碼:159351)在內的首批10只中證A500ETF已于9月10日同時啟動發行。從募集規模上看,除去1只設置了30億元的募集上限外,其余9只的募集上限均為20億元,這意味著總計上限210億元規模的ETF發行大戰已然打響。

01 中國版“標普500”

不同于以往“指數先行”的做法,此次中證A500ETF將率先啟動募集。

8月27日,中證指數公司曾發布公告稱,為進一步豐富市場表征工具和投資標的,公司將于2024年9月23日正式發布中證A500指數。中證A500指數從各行業選取市值較大、流動性較好的500只證券作為指數樣本,反映各行業最具代表性上市公司證券的整體表現。

根據編制方案,中證A500指數從日均成交額、ESG評分、互聯互通和各市值維度等方面入手,篩選指數成分股,與我們熟知的寬基指數更多是按照總市值從高到低排序的邏輯不同。

從公布的指數成分股來看,中證A500指數成分股以大市值為主,對大盤股覆蓋度高。截至2024年8月28日,該指數總市值達43.80萬億,對A股的市值覆蓋度達57.18%,對市值1000億以上的A股企業覆蓋度更是超過75%。

同時,根據三級行業龍頭優先納入的特殊機制,使得更多細分行業龍頭被納入指數,包括一些市場規模天然偏小、相對新興行業中的佼佼者,也因此令中證A500指數的含“新”量十足。

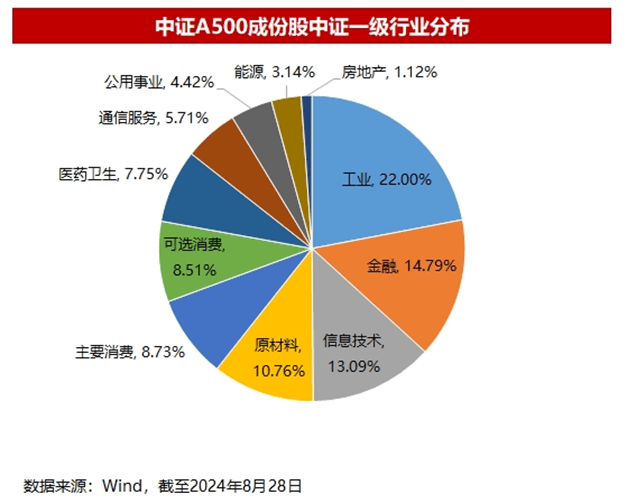

Wind數據顯示,以工業、信息技術、通信服務、醫藥衛生為代表的新興行業在中證A500指數中的占比接近50%,但對房地產、金融等傳統行業的覆蓋較低。

近年來,我國宏觀經濟產業重心正從傳統行業向新興行業轉移。從細分行業來看,能源、公用事業、電信業務等傳統行業GDP占比逐漸下降,信息技術、醫藥衛生、可選消費等新經濟行業GDP占比顯著提升。

這就意味著,中證A500指數能夠反映宏觀經濟結構調整及產業轉型升級,具有長期生命力。

不僅如此,中證A500指數成分股還表現出更為強勁的基本面實力。根據最新中報數據顯示,中證A500指數成份股的凈資產收益率為12.81%,遠高于代表A股整體情況的中證全指的8.51%。

分行業看,中證A500指數成份股在各個行業中的凈資產收益率中位數均高于中證全指;在可選消費、醫藥衛生、主要消費、工業、通信服務等新興行業的營業收入增速中位數同樣高于中證全指。

以上這些,與代表著境外成熟市場核心寬基指數——標普500指數,有著諸多相似之處。

比如,標普500指數的權重股也是隨著美國產業轉型發生更新迭代,其樣本公司盈利水平也始終高于美國股市整體水平。

基于此,也就很好的解釋了為什么中證A500指數被譽為本土的“標普500”。

02 避免擠到船的同一側

中證A500指數的另一大特點是:行業更均衡。

據了解,中證A500指數覆蓋了全部35個中證二級行業及92個三級行業的龍頭公司,實現了指數整體對各個行業的表征。

這樣的做法,對于不斷變化的市場而言,無疑是非常適用的。

過去五年間,A股市場在不同的熱點行業中輪動,構成了連續不斷的A股結構性行情。

期間,科技、周期、消費和先進制造等熱點行業“你方唱罷我登場”,其它行業則表現平平。

這種落差較大的市場生態,意味著如果不能踩準板塊節奏,可能即使判斷對大盤走勢也無法實現盈利;即便能一兩次押對板塊,獲得超越市場平均的回報,但時間長了想次次押對顯然是不現實的。

于是,均衡配置的思路開始被越來越多的投資者所接受。

不同于押注某一行業或板塊的做法,均衡配置會將資金在各個行業或板塊之間進行分散配置,以避免一榮俱榮,一損俱損的極端情況發生。

市場特點處于不斷的變化之中,每種風格都有走勢向好之時,亦有表現欠佳之刻。

絕大多數投資者常常難以精準判別哪種風格的基金將會在后續市場中迎來業績的爆發,而當市場風格發生轉變時,投資者察覺時已為時過晚。

不過,均衡配置的做法因對各個行業或板塊進行分散配置,故而能夠削弱市場風格切換所帶來的風險。

此前,有機構采用均衡配置的策略,將資金平均分配到金融、周期、消費、成長、穩定這五個不同的風格指數,最終獲得了市場平均收益,以及一條走勢更加平穩的曲線。

數據來源:Wind,數據區間:2011.01.01-2022.08.30

正所謂“東方不亮西方亮”,不管哪種風格表現良好,均衡配置的表現都不會太差。

均衡配置的另一個特性是,通過行業間的分散配置,使得其業績來源有了更多的可能性。

不同于主題投資的收益往往只來源于個別行業,均衡配置的收益來源于多個行業,只要市場不出現全面熊市,就會有部分行業貢獻正收益,這也是這類基金長期收益穩健的原因所在。

以中證A500指數為例,自2014年1月1日至2024年7月31日,該指數累計回報達53.93%,跑贏滬深300、中證800、中證全指等其他主流寬基指數。

不可否認,行業更均衡的配置風格,會讓中證A500指數在長期業績表現中更為穩定,但更偏行業龍頭的指數編制做法,則讓中證A500指數在大小盤風格輪動中,特別是今年開啟的大盤龍頭風格下更占優勢。

03 先行者

今年,中國ETF市場迎來成立20周年。

從2004年國內首只ETF推出,到2020年10月全市場ETF規模首破萬億大關,基金業用了15年;但從1萬億增長至2萬億,基金業僅用了3年。

可以看到,在權益市場低迷的近些年,ETF展現了強大的韌性,規模實現翻番。

ETF受到資金熱捧,創新品種層出不窮,不但擺脫了以往“靠天吃飯”的窘境,還不知不覺中奠定了基金行業發展的新格局。

作為公募領域最早布局指數業務的基金公司之一,嘉實基金在國內ETF尚處在萌芽階段時,便早早布局。

2005年嘉實基金推出了業內首只滬深300指數基金,此后,公司圍繞滬深300指數深耕細作,從深交所上市的首只滬深300ETF,到深交所首批滬深300 ETF期權產品,再到嘉實滬深300指數研究增強,以及嘉實滬深300紅利低波動ETF。

圍繞滬深300指數,嘉實基金構筑起了產品生態圈,并將生態圈不斷外延至中證500ETF、雙創ETF等核心寬基資產。

今年年初,嘉實基金在中證A50ETF賽道再落一子,先后發行了嘉實中證A50ETF、嘉實中證A50ETF聯接A/C。

如今,嘉實基金再次拓展寬基版圖,成為全市場首批10家發行中證A500ETF的基金公司中的一員。

除了持續做大做強寬基外,嘉實基金近年來還將指數投資版圖延伸至行業、主題類產品領域,注重通過深度基本面研究,規劃和設計符合市場需求的優質資產類別和指數,將其轉化為被動產品的發展方向。

時至今日,嘉實基金已擁有頗具特色的稀土ETF、綠電ETF、科創芯片ETF、科創信息ETF等高景氣細分行業ETF。

憑借豐富的指數投資管理和服務運營經驗,嘉實基金在指數投資權益ETF方面打造了從寬基、風格到高景氣細分行業的全系列產品。產品貨架的全面,也更方便投資者的選擇和組合配置,比如啞鈴策略,左手高股息寬基,右手高成長行業指數;核心衛星策略,中間選擇均衡分散的寬基打底如嘉實中證A500ETF(159351)、外圍小倉位行業指數助攻增強等。

截至2024年中,嘉實基金被動股票資產管理規模超1600億元,排名全市場第五(5/104),綜合實力位居行業前列。(資產管理規模數據來自銀河證券)

本次寬基ETF產品工具再豐富,嘉實中證A500ETF(159351)值得符合風險偏好、有配置需求的投資者關注!