公募REITs作為一種能提供穩定現金流分紅資產的同時,還能實現6%-7%的預期收益率。

01 “聰明錢”的新目標

在國內資本市場中,險資無疑是一支不容忽視的力量。

憑借獨特的視角,險資通常會前瞻布局某類資產,并在日后賺的盆滿缽滿之際選擇退出,因此被視為股市里的“聰明錢”。

作為較早配置銀行等紅利資產的機構,部分險資近期開始清倉所持有的銀行股。

8月20日晚間,杭州銀行公告稱,中國人壽擬在本公告披露之日起三個交易日后的三個月內,通過集中競價或大宗交易方式減持其所持公司股份,合計不超過110092230股(含本數),即不超過公司普通股總股本的1.86%。

這意味著,中國人壽擬清倉所持有的杭州銀行全部股份。

一方面,中國人壽減持銀行股;另一方面,中國人壽對銀華基金即將發行的水利設施公募REITs表現出濃厚興趣,并通過各種方式努力爭取更多的份額。

事實上,不只是中國人壽,在國內已正式上市的公募REITs中,多數獲配機構名單都有險資的身影。

不僅如此,險資作為公募REITs的主要參與機構,同時也充當著公募REITs市場流通盤主要定價資金的角色。

一份來自中金的研報顯示,以中報披露流通盤前十大投資者持倉市值計算(以8月30日收盤計),險資持倉市值達到36.37億元,占前十大持有流通市值的29%。

02 紅利資產的“平替”

公募REITs為何如此受到險資的青睞?原因很簡單,在資產荒的大背景下,公募REITs作為一種能提供穩定現金流分紅資產的同時,還能實現6%-7%的預期收益率,這對于險資來說無疑是具有吸引力的。

不過,對于個人投資者而言,公募REITs卻屬于一個全新的投資品種。雖然從國內首批9只公募REITs獲批至今已三年有余,但參與其中的個人投資者并不多。

REITs,全稱不動產投資信托基金(Real Estate Investment Trusts),是一種向投資者發行收益憑證,募集資金投資于不動產,并向投資者分配投資收益的投資基金。

乍聽起來,REITs好像與普通大眾的距離有點遠,但其實它與我們的日常生活息息相關,我們開車駛過的高速公路、上班所在的辦公樓、逛街“種草”的購物中心等都屬于不動產的范疇,在符合法規要求的前提下都可以“打包”成為REITs持有的資產。

我們以高速公路為例,來了解下REITs是如何運作的。

假設有一條價值100億的高速公路,每年可通過收取過路費實現穩定盈利,且拿出5億進行分紅,即分紅收益為5%。

有一天,負責運營該公路的高速運營公司要對公路進行改造和擴建,急需一筆現金。

對于老百姓而言,5%的分紅收益是有一定吸引力,但他們無法直接參與高速公路的投資建設。

此時問題出現了,高速運營公司有資金需求,老百姓手中有資金,卻無法直接投資給高速運營公司。

于是,REITs便成為化解這一難題的重要角色。

一方面,REITs將募集來的資金用于購買高速運營公司的全部股權,進而取得高速公路的經營權,高速運營公司則獲得一筆當期現金流,便可開工改造高速公路了;另一方面,REITs向投資者募集資金,并發放一個收益憑證,投資者憑借此憑證,可定期享受高速公路的分紅收益。

值得注意的是,按照我國的相關規定,在符合分配條件的情況下,公募REITs每年至少要進行收益分配1次,收益分配的比例不低于年度可供分配金額的90%,這意味著公募REITs具有強制分紅的要求。

據不完全統計,目前國內上市的42只公募REITs中,有35只實現了年內分紅,累計分紅近50億元。同時,相關數據還顯示,過去一年公募REITs分紅收益率為6.9%,甚至高于中證紅利指數。

不過,獲取公募REITs的收益來源并不止于此。投資者可以通過在二級市場上交易,像股票一樣低買高賣賺取差價收益,而這便是投資公募REITs的另一個收益來源。

截至9月5日收盤,中證REITs全收益指數年內漲幅超過10%,成為年內表現最好的指數。

部分公募REITs產品的表現更是出挑,比如中金廈門安居REIT年內漲幅超過30%,華夏北京保障房REIT、富國首創水務REIT、博時蛇口產園REIT等產品年內漲幅也超過20%。

03 更像投行業務

很遺憾,公募REITs在二級市場上的出色表現,并未吸引到更多資金的關注。然而,在一級市場上,公募REITs的熱度已然重回甚至超越2021年首發時的水平。

“日光基”重現公募江湖就便是最好的證明。繼此前博時津開科工產業園REIT公眾部分發售一天就提前結束募集之后,華夏大悅城商業REIT也成為發售一日便提前結束募集的“日光基”。

“日光基”頻現的同時,一些新玩家也在不斷涌入公募REITs這一領域。今年以來,就有易方達、工銀瑞信、華安基金相繼加入其中,并分別發行了易方達深高速REIT、工銀河北高速REIT、華安百聯消費REIT。

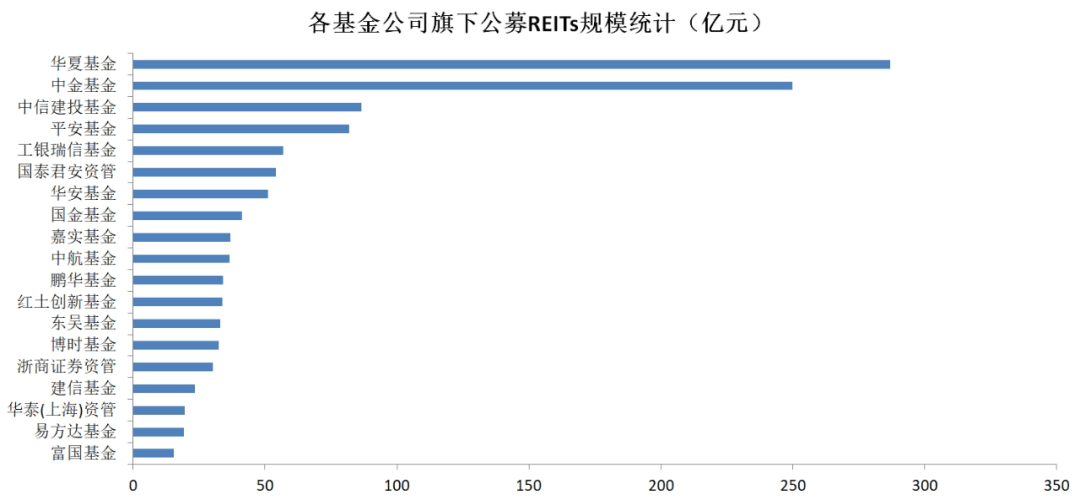

但行業格局似乎早已形成,華夏基金、中金基金兩家公司幾乎占了公募REITs市場管理規模的一半。

來源:iFind,數據截至2024.9.5

來源:iFind,數據截至2024.9.5

頭部公募華夏基金排在前列尚能理解,而腰部公募中金基金卻能殺出重圍躋身前排,令體量懸殊之大的兩家公募卻能在公募REITs領域頂峰相遇,背后原因或與REITs業務的模式有關,即前期投行業務+后期資管業務。

具體來看,前期階段,側重于投行業務,主要包括項目獲取、主動篩選資產、盡職調查、編制申報材料等環節,以及基于“資產IPO”的詢價發行機制安排、充分的信息披露等流程均比照IPO程序進行操作;中期階段,屬于典型的投資業務,與傳統公募基金不同的是,投資的標的不再是以往的有價證券,而是更加廣闊的基礎設施不動產實體市場;存續期階段,側重于資產管理業務。

這樣看來,誰在投行業務方面有優勢,誰就更容易在業務早期階段獲得優質項目進而取得先手。

縱觀整個國內市場,中信證券和中金公司無疑是兩家最具實力的投行,他們分別控股的華夏基金和中金基金也順理成章成為了公募REITs領域的排頭兵。