導語:東方日升的HJT組件已達到滿產滿銷狀態。這在光伏龍頭企業開工率不足50%的產業調整期,顯得尤為突出。

01 押注HJT

走過“一半是火焰,一半是暗礁”的2023年,從先進產能到消化過剩,光伏行業僅用了半年。

到今年2月春節前,分布式與集中式項目中標均價再度雙雙下行。

去產能、解決開工率不足,仍是2024年光伏產業開門主題,已無可爭議。一片肅殺中,卻有個別公司表現,呈現出“逆行”之勢。

1月12日,天合光能(688599.SH)董事長兼首席執行官高紀凡接受采訪時提到,“誰能研發出轉換效率更高、輸出功率更大的光伏組件,就能快速占領市場份額。技術領先帶來的,是源源不斷的訂單,有企業部分組件的生產已經排到了2024年底。”

筆者與產業人士交流得知,高紀凡所說的公司,正是近年專注于HJT(Hetero-junction with Intrinsic Thin-film,本征薄膜異質結電池)組件的東方日升(300118.SZ)。

東方日升公司屬于光伏二線企業,主要產品包括多晶硅太陽能電池、單晶硅太陽能電池、薄膜太陽能電池以及太陽能儲能系統等。第三方機構InfoLink統計的2023年上半年全球組件出貨量排名顯示,東方日升位居行業第八。

東方日升走到今天,可謂一路起起落落。

公司創始人林海峰是“75后”。大學畢業接手父親的橡塑廠后,林海峰嘗試了汽車功放音響、進水機閥門等,均告失敗。因負債上百萬,林海峰甚至一度想替人當司機謀生。

靠著未婚妻5萬元支持,林海峰通過注塑機生意東山再起,并因此接觸到太陽能燈具。2002年寧海縣日升電器有限公司成立,成為國內最早的太陽能光伏應用企業之一。2006年,第一條太陽能電池片生產線開建。又過了四年,東方日升登陸科創板。

這一年林海峰35歲,成為身家45億的寧海富豪。

但不久后,“雙反”影響下,組件營收暴跌50%。林海峰又通過大規模電站開發和補貼,在2014年至2017年,將東方日升壯大到100億營收規模。東方日升再一次迎來高光時刻。

然而,其后東方日升經歷了收購江蘇九久科技麻煩,以及2019年7月首次可轉債融資被否,以及“531新政”寒冰式打擊。2018年,東方日式歸母凈利潤再度下滑超50%。

本來2019年業績有所恢復,但2020年一季報的業績又下跌40%以上。

2020年4月,東方日升發布公告稱,董事長林海峰卸任。坊間傳聞,此次高層變動系“一季度業績暴跌所致”。但也有買方研究員透露,林海峰主要是將精力放在旗下子公司、光伏膠膜龍頭斯威克的IPO上面。

接任林海峰的謝健,之前是晶澳副總裁、董事兼首席運營官。2018年6月,謝健加入東方日升擔任運營CEO,后接替林海峰成為董事長兼總裁。

東方日升管理層,顯然對謝健寄予厚望。他的年薪從2019年181.75萬元漲至2020年325.58萬元,年漲幅近80%。

但謝健沒能將扭轉當時東方日升面臨的困境。

2020年和2021年期間,上游硅料硅片和原輔材料價格暴漲。2020年,東方日升扣非凈利潤虧損1.35億元,2021年歸母凈利潤又虧損0.42億元,創下上市以來倒數第二差的年度業績。

2021年9月,謝健辭去東方日升董事長及總裁等高級職務,“退居二線”負責營銷,2022年,謝健創立了上海元太新能源。

但謝健在任期間,即使在外部融資受阻的情形下,也力推HJT電池技術路線。在2021年年初致全體員工的一封信中,謝健表示:“HJT項目要按照推進計劃全力推進,力爭在今年實現既定的產能和出貨目標”。

就在謝健離職前兩個月,東方日升董事、副總裁黃強辭職。黃強曾是東方日升重要技術負責人,也是HJT的倡導者和推動者。

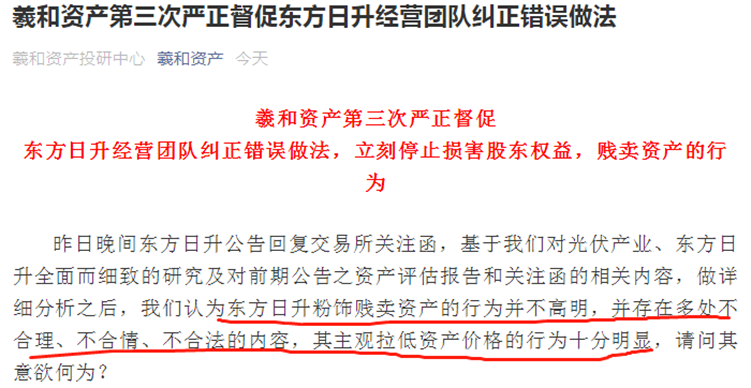

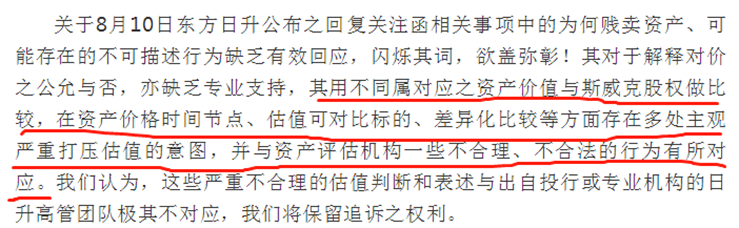

很快,林海峰重返東方日升董事會并被選舉為董事長,隨之啟動了一系列措施。短時間內,東方日升“斷臂求生”,迅速以“低價”出售了包括斯威克控股權在內的多項資產,并引來交易所關注和外界爭議。

按照自稱“東方日升重要機構投資者”羲和資產的看法:“東方日升估值一下子少了一百億”,并在其公眾號連續發布三次公開聲明敦促東方日升團隊糾錯。

彼時斯威克在全球光伏膠膜市場排名第二,產品銷往全球20多個國家和地區。

因此當時雙方爭議還聚焦在斯威克值多少錢上面。

但資產出售只是權宜之計。如放眼整個光伏產業,羲和資產恐怕也會承認,押注HJT才是東方日升做過最正確的戰略決策之一。

02 二線生機

全球出貨量前十的光伏組件企業中,東方日升是唯一堅定選擇HJT的。

這主要是因為,TOPCon和PERC陣營大局已定,而通威等大廠雖然喊HJT起勁,但真正落地產能的并不多,這給二線光伏企業帶來了一線生機。

HJT市場公認的HJT龍頭,還有2020年成立、資歷尚淺的華晟新能源。而早在2019年,東方日升就開啟了HJT項目。

或許在當時的東方日升看來,HJT的效率天花板更高,但工藝相對簡單,值得長期投資。未來結合鈣鈦礦技術,HJT電池轉換效率有望沖破34%。

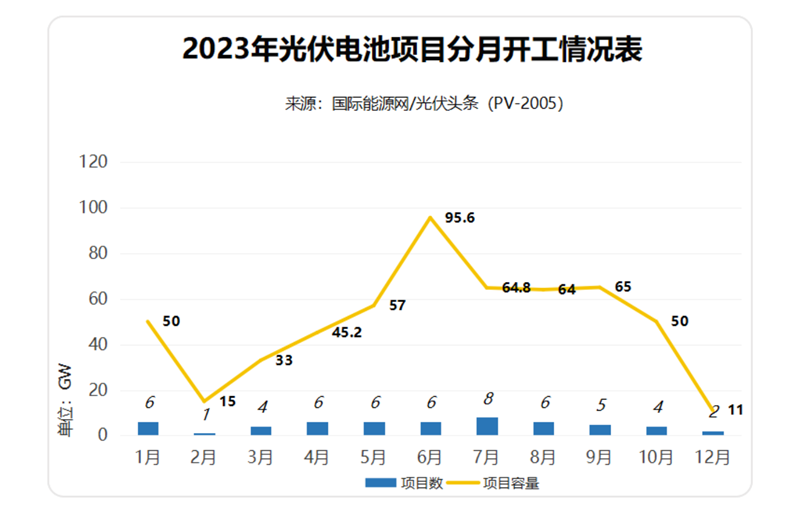

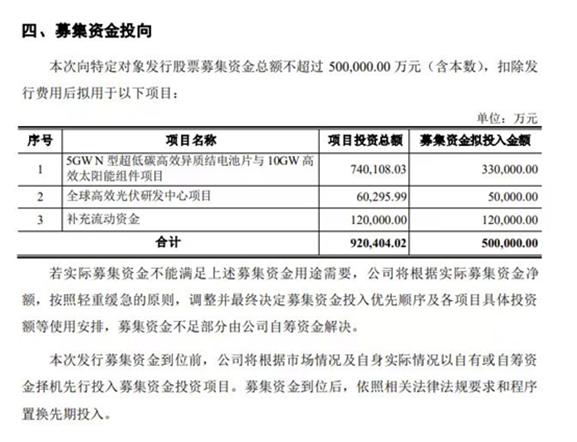

2023年1月,東方日升通過定增募集資金凈額49.7億元,其中33億元用于5GW異質結電池片項目和10GW高效太陽能組件項目。

截至2023年底,東方日升HJT電池和組件產能分別將達9GW與16GW。HJT電池有寧海南濱基地的5GW與金壇二期基地的4GW等兩條產線,并且配套寧海基地10GW和金壇基地6GW兩個組件項目。

技術革新方面,東方日升的HJT伏曦組件連續刷新四次世界紀錄,功率達到741.456W,組件效率亦達到了23.9%。

據了解,在新產品的研究與開發過程中,東方日升并非像其他所謂跨界光伏廠商,直接購入設備、簡單調試后再生產,而是一直注重自有專利完善。東方日升掌握了0BB(無主柵)電池技術、超薄硅片技術、以及低銀含金屬化材料技術等關鍵技術。

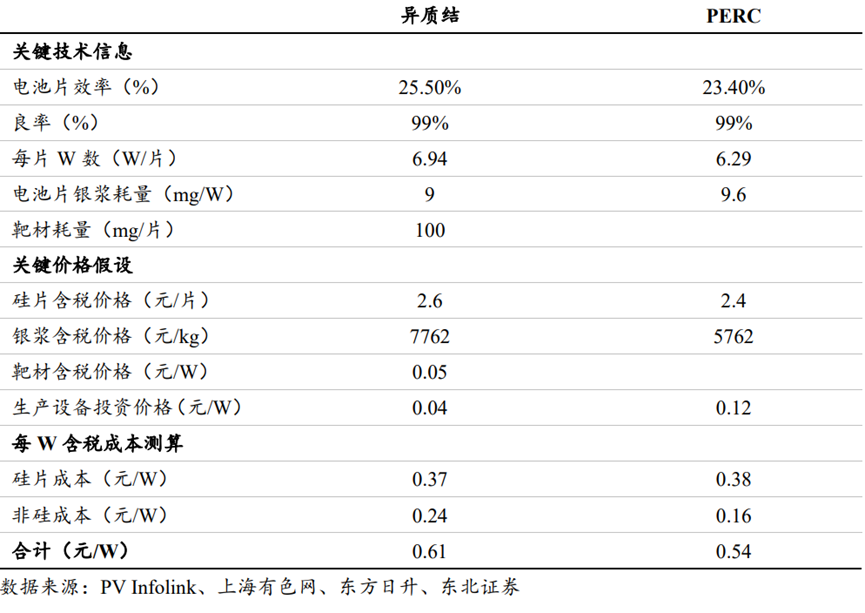

降本,是異質結電池走向主流的關鍵,特別是非硅成本。非硅成本約占整個電池成本35%;銀漿又是非硅成本中的大頭,約占非硅成本中的35%,電池整體成本12%。

今年1月底,東方日升宣布,已將異質結級組件的單瓦銀耗,降至7mg以下。這意味著,其HJT的銀耗直接從14mg/W水平下降了一半多。

這樣算下來,東方日升的非硅成本,大概可做到0.24元/W。這一成本不斷接近TOPCON成本水平0.23元/W,甚至是perc成本水平0.16元/W。

調研反饋也證實了這一點。據某私募基金經理透露,HJT頭部的企業如安徽華晟、東方日升的單瓦成本上,已能與TOPCON匹敵。

最近幾個月,光伏組件價格已降至0.9元/W左右,跌破許多二三線企業的成本線。但東方日升的HJT組件可以盈利。

據東方日升異質結事業部總經理楊伯川所言,這得益于一體化優勢,特別是自研自產的HJT專用硅片。

特別是在海外市場,東方日升HJT組件的單瓦盈利約0.3元,是國內組件單瓦盈利的10倍。

今年被業界公認為N型TOPCON產能的大年。但由于組件價格過低,以及光伏企業融資被限制,以及HJT擴產整體成本相對較高,HJT尚未形成規模化態勢。

這其中,東方日升最有可能率先完成產業化爬坡之路。

去年三季度,東方日升HJT組件的出貨量還只是在400兆瓦上下。到了年底,HJT出貨量已攀升至1.5GW。調研反饋顯示,東方日升的HJT組件生產,已達到滿產滿銷的運行狀態。

這在產能大幅過剩、光伏龍頭企業開工率不足50%的產業調整期,顯得尤為突出。

預計2024年一季度,東方日升將出貨1GW -1.5GW,這一數字相當于2023年全年的出貨量。隨著HJT產線逐步達到滿產狀態,東方日升所重點投入的HJT產品線,回報率也開始爬升。

03 關鍵之戰

東方日升的另一優勢,是在海外市場先行布局。

對于出口北美的光伏廠商而言,光伏組件產能需要在東南亞或美國本土建設,硅料則只有一個敏感地限制。前者,東方日升在馬來西亞的工廠持續向美國供應組件;后者,東方日升在非敏感地內蒙古擁有1.2萬噸的硅料產能,“巧妙”避開了美國對原產地的溯源限制。

2021年之前,來自海外收入一度占據東方日升總體超過了60%。

更有意思的事,可轉債融資失敗也成了塞翁失馬式的“收獲”。

因2020年預告業績大幅下滑,2021年初東方日升的可轉債融資計劃宣告中止。

“日升轉債”原計劃發行總額為人民33億元,將投資“年產2.5GW高效太陽能電池與組件生產項目”、“年產5GW高效太陽能電池組件生產項目(一期)”和“全球高效太陽能電池組件創新中心項目”等擴產項目。

再加上自籌資金,彼時建設2.5GW電池片和5GW組件合計要花掉49億元。對比東方日升之后2022年的定增,后者建設5GW電池片和10GW組件,產能擴大一倍,只需74億,算下來便宜了25%。

2022年5月,東方日升申請定向增發建設HJT電池片和組件項目,并于2023年1月18日募集近50億元。

正是靠著這5GW電池片和10GW組件的產能,承接了當前海外HJT需求的小幅放量。

目前,東方日升組件產能有45GW,包括24GW的PERC產能、6GW的Topcon組件產能以及15GW的HJT組件產能。

從結構上看,東方日升的PERC產能仍然占比超過一半。在N型電池大趨勢的推動下,P型產能正迅速被淘汰,這無疑給東方日升帶來了壓力。

但幸運的是,東方日升總體PERC產能并不龐大,“船小好掉頭”。

更有意思的是,相較于隆基綠能、天合光能、晶科和晶澳四大組件廠的出貨規模,東方日升屬于二線。正因為規模小、不太引人注意,在報關美國時,美方沒有像對待其他龍頭一樣,“過多關注”東方日升。

據券商估計,去年四季度1GW的出貨量中,約有700兆瓦運往美國。盡管2023年東方日升的HJT產能規模一般,但為東方日升貢獻了可觀的利潤,預計盈利總額達到2億元。

券商預計,未來一年,如果東方日升能在美國順利出貨3GW的HJT組件,并假設單瓦利潤維持在0.3元,則美國將為東方日升貢獻高達9億元的利潤。

毫無疑問,對于東方日升而言,美國是逆襲國內光伏“龍頭”的關鍵戰場。

此外,東方日升在海外儲能市場的成績也頗有看點。

2018年3月,東方日升收購雙一力(天津)新能源有限公司,開始介入海外儲能項目,并于2021年拿到了美國大儲的UL認證。

雙一力是面向美國大型地面電站做儲能的企業,其獨立開發SM43K0FM2液冷電池模組和高壓直流儲能電池簇SR43K0FM2n系列產品,通過了電池測試標準-UL9540A,是中國首家同時通過中美兩國相關測試的儲能系統集成商。

UL認證是美國最具權威的非官方機構,專注于安全試驗和鑒定。通過UL認證代表產品須經過嚴苛的測試,符合UL制定的安全標準。雖然UL是自愿性認證,但在美國和加拿大市場,帶有UL認證標志的產品在消費者和客戶中享有廣泛認可。

借助HJT技術和儲能業務優勢,“千年二線”東方日升仍可稱得上是目前具有結構性發展機會的光伏企業,正是因為押注回避了當時的熱門賽道,規模適中、轉向容易、又面向美國這一高毛利市場等因素。

即便經歷多次起落反復,只要抓住某一個關鍵發展契機,總能回到戰場,二線野百合也能等來又一次春天。