圖源:視覺中國

藍鯨新聞5月9日訊(記者 翟智超)2025年第一季度,全球半導體行業在復雜多變的市場環境中呈現出獨特的發展態勢。作為國內半導體代工領域的領軍企業,中芯國際于5月8日晚間發布的一季報備受市場關注。

財報顯示,中芯國際2025年第一季度營業收入163.01億元,同比增長29.4%;凈利潤約13.56億元,同比增長166.5%;毛利率為22.5%。在業績說明會上,中芯國際聯席CEO趙海軍指出,主要受益于國際形勢變化引起的客戶提拉出貨、國內以舊換新、消費補貼等政策推動的大宗類產品需求的上升,以及工業與汽車產業的觸底。

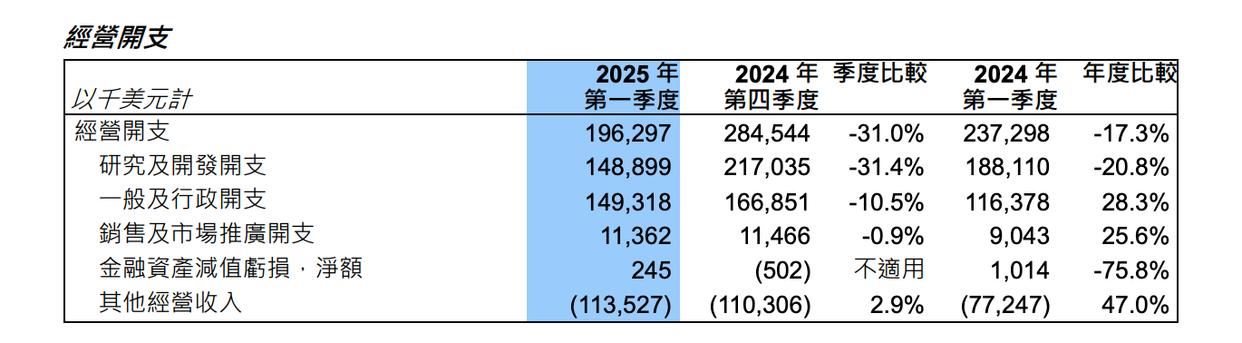

藍鯨科技記者注意到,中芯國際凈利潤增長或與研發相關支出減少、一般及行政開支降低有關。今年一季度,公司研究及開發支出從2024年第四季度的2.17億美元降至1.49億美元;一般及行政開支也從1.67億美元減少至1.49億美元。

圖源:中芯國際財報

針對研發費用下滑,趙海軍解釋稱,第一季度情況較為特殊。他表示,中芯國際長期堅持將營收的8%-10%投入研發,近年來為拓展更多平臺,組建了龐大研發團隊。但一季度新購設備較多,人員忙于安裝調試,且因客戶急單增加,部分研發產能被調整為生產產能以保障出貨,導致研發晶圓的測試效率有所下降。未來,隨著每年約75億美元的產能建設投入持續推進,研發工作將逐步恢復正常。

從產品結構看,中芯國際12英寸晶圓收入占比達78.1%,成為核心增長引擎,而8英寸晶圓占比21.9%,顯示公司在成熟制程領域的持續突破。在市場分布上,中國區收入占比84.3%,仍是主力,但美國區和歐亞區占比分別回升至12.6%和3.1%,反映出國際市場拓展的初步成效。

從應用分類來看,中芯國際智能手機、消費電子、互聯與可穿戴業務收入占比與2024年Q4相比基本持平,而工業與汽車收入占比環比提升明顯,至9.6%。這或與公司在新能源汽車、工業控制等領域的產能布局密切相關。例如,天津西青廠專攻車規芯片,上海臨港新廠聚焦28nm及以上成熟制程,這些戰略布局正在轉化為實際收入。

盡管財報數據亮眼,但中芯國際也面臨著一些挑戰。公司經營活動產生的現金流量凈額從去年同期的35.7億元轉為-11.7億元,主要因應收賬款從29.23億元大幅增至52.84億元,客戶回款周期延長導致資金鏈承壓。

從行業層面來看,2025年一季度全球半導體市場銷售額同比增長18.8%至1677億美元,但環比下降2.8%,呈現季節性波動。AI、HBM和先進封裝成為主要增長驅動力,消費電子需求溫和復蘇,汽車芯片市場依然疲軟。中芯國際憑借成熟制程優勢,以6%的市場份額穩居全球第三,但面臨聯電、世界先進等臺灣代工廠的價格競爭,28nm工藝價格降幅預計超10%。

對于第二季度,趙海軍給出謹慎指引,預計收入環比下降4%-6%,毛利率降至18%-20%。這主要是由于消費電子客戶提前拉貨周期結束,以及新增產能帶來的折舊壓力。中芯國際表示,下半年將聚焦“提升應變能力和抗風險能力”,通過優化產品組合、拓展AI邊緣計算等新興市場來對沖周期波動。

當前,中芯國際正處于技術突破與地緣風險交織的關鍵階段。公司在先進封裝技術上取得的突破(如CoWoS等效方案),為承接AI芯片訂單帶來了可能。然而,美國將半導體關稅從25%提升至50%的政策,可能直接影響其國際業務拓展。

不過,趙海軍對此持樂觀態度。他認為,美國關稅對工業界尤其是半導體代工行業的直接影響非常小,不足一個百分點。目前雙方仍處于談判階段,大家對此抱有美好期望,認為情況會比現在進一步好轉。從工廠和采購層面來看,半導體行業代工行業完全能夠消化關稅影響。一方面,通過談判,許多關稅部分有望達成和解并獲得免除;另一方面,多元化的供應模式也使得美國關稅的直接影響被進一步削弱。

“隨著國內產業鏈轉換加速,市場釋放出眾多機遇,但也面臨同業競爭加劇、產品價格下滑的難題,這些問題同樣是行業共性。”趙海軍在業績說明會最后強調,“提升應變與抗風險能力,關鍵在于保持戰略定力,深耕主業、穩扎穩打。”