摘要:醫(yī)改進(jìn)入下半場(chǎng)。

醫(yī)藥反腐十月之后,監(jiān)管再度出手,這一次瞄準(zhǔn)的是院外市場(chǎng)。

6月3日,頭部連鎖藥房一心堂公告:國(guó)家醫(yī)保局基金監(jiān)管司近日對(duì)公司有關(guān)負(fù)責(zé)人進(jìn)行了約談。約談指出,一心堂旗下門店存在串換藥品、超量開(kāi)藥藥品購(gòu)銷存記錄不匹配、處方藥銷售不規(guī)范等問(wèn)題,造成醫(yī)保基金損失。

一心堂與大參林、老百姓、益豐藥房并稱為中國(guó)四大連鎖藥房,是連鎖藥房行業(yè)發(fā)展的風(fēng)向標(biāo)。截至2024年3月底,一心堂已經(jīng)在全國(guó)開(kāi)設(shè)門店10746家,其中超過(guò)半數(shù)的門店開(kāi)設(shè)在云南省。

雖然沒(méi)有進(jìn)行任何實(shí)質(zhì)處罰,但考慮到一心堂在行業(yè)內(nèi)的龍頭地位,我們應(yīng)該意識(shí)到,院外市場(chǎng)或?qū)⒊蔀橄乱浑A段監(jiān)管的重點(diǎn)方向。

01 從院內(nèi),到院外

本次約談的意義并不在于事件本身,而是大健康產(chǎn)業(yè)改革焦點(diǎn)的切換。

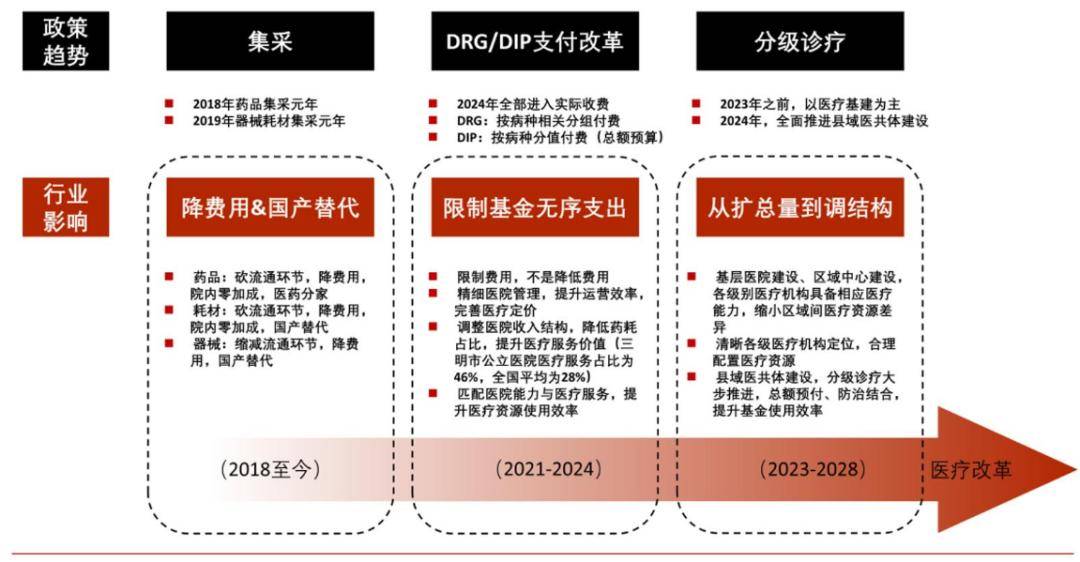

從2018年至今,監(jiān)管部門始終致力于醫(yī)保控費(fèi)降費(fèi)。為了從源頭解決醫(yī)保壓力問(wèn)題,監(jiān)管部門這些年共打出了三記迅猛的組合拳。

圖:我國(guó)醫(yī)改趨勢(shì),來(lái)源:中信證券

第一拳藥品集采:2018年是我國(guó)藥物集采元年;一年之后,集采品類由藥物拓展至器械耗材。雖然在推行集采方案的過(guò)程中,不少藥企的利益受到了沖擊,但從最終結(jié)果看:藥物流通環(huán)節(jié)減少,藥品價(jià)格明顯降低,國(guó)產(chǎn)替代比例提升。

第二拳DRG改革:全面集采之下,監(jiān)管部門打出的另一張牌是全面推行DRG/DIP改革。推行DRG并非為了簡(jiǎn)單的降低支持,而是從根本邏輯上改變醫(yī)保支出邏輯:由過(guò)去實(shí)際支出報(bào)銷,改為按最終效果報(bào)銷。

第三拳醫(yī)藥反腐:2023年7月,國(guó)家衛(wèi)健委會(huì)開(kāi)展為期一年的全國(guó)醫(yī)藥領(lǐng)域腐敗問(wèn)題集中整治,從醫(yī)院第一線杜絕醫(yī)療利益輸送問(wèn)題,整治國(guó)內(nèi)醫(yī)院的醫(yī)療亂象。

中國(guó)醫(yī)保基金是全球最大的醫(yī)療單一買方,也是全國(guó)人民健康的根本保障。但在老齡化不斷加重的趨勢(shì)下,三記組合拳可謂“穩(wěn)準(zhǔn)狠”的擊中了醫(yī)保濫用問(wèn)題的要害。

不過(guò),醫(yī)保并非只有院內(nèi)一塊市場(chǎng),以連鎖藥房為代表的院外市場(chǎng)同樣是醫(yī)保重要的支付場(chǎng)景。實(shí)際上,醫(yī)院看病,藥房拿藥的“醫(yī)藥分離”模式可能是現(xiàn)階段最好的醫(yī)藥產(chǎn)業(yè)發(fā)展方案。但較為可惜的是,連鎖藥房同樣長(zhǎng)時(shí)間存在各種亂象,如盜刷醫(yī)保、濫用醫(yī)保等,甚至在很多地方盜刷醫(yī)保已經(jīng)成為理所當(dāng)然的事情。

這次對(duì)于一心堂的約談,市場(chǎng)應(yīng)該有這樣的覺(jué)悟:監(jiān)管注意力向院外市場(chǎng)切換的標(biāo)志事件。

02 連鎖藥房告別野蠻生長(zhǎng)

過(guò)去十年堪稱中國(guó)連鎖藥房的發(fā)展“黃金期”。

在資本集團(tuán)的加持下,連鎖藥房成為復(fù)制速度最快的商業(yè)模式。在這一過(guò)程中,擴(kuò)張能力就成為衡量連鎖藥房競(jìng)爭(zhēng)力強(qiáng)弱的重要指標(biāo)。

為了更快速度地發(fā)展,連鎖藥房紛紛開(kāi)啟并購(gòu)熱潮,門店擴(kuò)張速度驚人。在2017年的時(shí)候,只有一心堂門店數(shù)量突破了5000家,但到了2023年底,四大連鎖藥房的門店數(shù)均超過(guò)9000家,益豐藥房和一心堂藥房數(shù)量均超過(guò)萬(wàn)家。

圖:四大連鎖藥房門店數(shù),來(lái)源:錦緞研究院

如此快的發(fā)展速度,其實(shí)是并不符合產(chǎn)業(yè)客觀發(fā)展規(guī)律的,尤其是并購(gòu)熱潮的帶動(dòng),促使開(kāi)店成本不斷水漲船高,這到來(lái)的結(jié)果就是連鎖藥房的經(jīng)營(yíng)效率是不斷下降的。但即使連鎖藥房知道現(xiàn)階段的擴(kuò)張是并不理性的,但他們也不敢放慢發(fā)展腳步,因?yàn)樗懈?jìng)爭(zhēng)對(duì)手都在擴(kuò)張,腳步慢了也就掉隊(duì)了。

以企業(yè)管理角度考量,如此快的夸張速度勢(shì)必會(huì)讓企業(yè)監(jiān)管水平下降,尤其是很多新開(kāi)門店,員工素質(zhì)良莠不齊,這都為醫(yī)保濫用埋下了病根。一心堂事件便反映出,在擴(kuò)展與業(yè)績(jī)的壓力下,為了更高效的提升運(yùn)營(yíng)效率,基層門店涉嫌涉足“灰色地帶”,管理層也沒(méi)有起到嚴(yán)格監(jiān)管的作用,畢竟管的多了,業(yè)績(jī)也就少了。

從本質(zhì)上看,連鎖藥房賽道野蠻生長(zhǎng)導(dǎo)致產(chǎn)業(yè)熱度過(guò)高,開(kāi)店成本過(guò)高,門店效率自然也就下降了。為了保證效率回歸常態(tài),產(chǎn)業(yè)基礎(chǔ)部分出現(xiàn)“唯利是圖”現(xiàn)象:醫(yī)保盜刷是一方面,推薦返點(diǎn)高的藥也是常見(jiàn)的情況。

作為中國(guó)醫(yī)療體系的重要一環(huán),連鎖藥房本應(yīng)扮演著更重要的角色。如果連鎖藥房行業(yè)真正規(guī)范起來(lái),那么我國(guó)“醫(yī)藥分離”的愿望也就不遠(yuǎn)了。

理想中的“醫(yī)藥分離”,必須實(shí)現(xiàn)醫(yī)院與藥房之間的利益切割,醫(yī)生與藥企之間不再有利益瓜葛,從而避免了貪腐事件的出現(xiàn)。與此同時(shí),藥房更應(yīng)進(jìn)入充分競(jìng)爭(zhēng)的業(yè)態(tài),只有這樣才能規(guī)避出售藥品違規(guī)事件的情況。

基于此,在我們看來(lái),藥房藥物的售價(jià)應(yīng)該逐漸透明化,打破過(guò)去的“信息繭房”,讓藥物流通流通自由度提升,降低對(duì)于單一渠道的依賴。在未來(lái)的連鎖藥房賽道競(jìng)爭(zhēng)中,考驗(yàn)的將不再是規(guī)模,而應(yīng)該是效率。只有做好精細(xì)化運(yùn)營(yíng)的藥房,才應(yīng)該獲得市場(chǎng)的認(rèn)可。

歸根到底,連鎖藥房的核心導(dǎo)向應(yīng)該是基于“便利”的“相對(duì)利益”,而不應(yīng)該是基于“市場(chǎng)地位”的“絕對(duì)利益”。

03 醫(yī)改進(jìn)入下半場(chǎng)

我國(guó)醫(yī)改的核心訴求很簡(jiǎn)單,那就是降低患者負(fù)擔(dān),把醫(yī)保的錢用到關(guān)鍵的地方去。

站在整個(gè)中國(guó)醫(yī)改宏觀視角思考,在順利推進(jìn)藥品集采、DRG改革、醫(yī)療反腐三記“組合拳”后,監(jiān)管部門對(duì)于院內(nèi)市場(chǎng)監(jiān)管已經(jīng)基本到位。當(dāng)然,這三記“組合拳”后續(xù)或仍將長(zhǎng)時(shí)間發(fā)揮作用,保障中國(guó)醫(yī)保控費(fèi)的順利進(jìn)行。

在院內(nèi)市場(chǎng)已經(jīng)得到全面優(yōu)化后,目前醫(yī)保控費(fèi)的最大缺口已然切換到院外市場(chǎng)。如果將院內(nèi)市場(chǎng)三記“組合拳”看做是整個(gè)醫(yī)改的上半場(chǎng),那么即將到來(lái)的則是針對(duì)院外市場(chǎng)的下半場(chǎng)調(diào)整。

從本質(zhì)看,連鎖藥房行業(yè)全面監(jiān)管,與藥品集采、DRG改革、醫(yī)藥反腐是能夠串聯(lián)在一起的。只有連鎖藥房返璞歸真,“醫(yī)藥分離”才能真正實(shí)現(xiàn),醫(yī)保控費(fèi)才能更進(jìn)一步,也讓患者能夠真正享受到實(shí)惠。

在即將開(kāi)啟的醫(yī)改下半場(chǎng)調(diào)整中,連鎖藥房或?qū)⒊蔀檎弑O(jiān)管的核心標(biāo)的,在這一過(guò)程中勢(shì)必也會(huì)伴隨著整個(gè)行業(yè)投資邏輯一定程度的重構(gòu)。