摘要:說遠也不遠,再過三座橋。

本文系基于公開資料撰寫,僅作為信息交流之用,不構成任何投資建議。?

隨著一大批“藥王”即將渡過專利期,全球醫藥產業或將迎來一次集中的“專利懸崖”。延續這一邏輯推理,生物類似藥有望在近幾年成為風口。

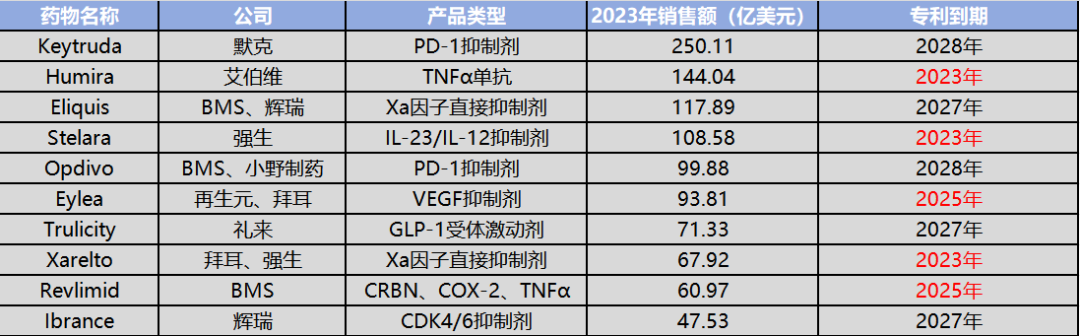

圖:重磅藥物“專利懸崖”時間,來源:錦緞研究院

不同于創新藥在研發上的比拼,生物類似藥則是在確定的路徑之下,比拼不同的工藝與速度,這也給了一向擅長“Fast-Follow”的國內藥企創造了機會。經過多年的沉淀,我國已經涌現出一批具備全球競爭力的藥企,相關據統計,中國的生物類似藥研發管線位列全球之最。

不過在一片利好的背后,則是生物類似藥存在全面集采的可能,猶如懸在頭上的達摩克利斯之劍。事實上,在省級集采中,已有多個省份進行了生物類似藥集采小規模嘗試,如2022年廣東省和安徽省的集采中都包含了利妥昔單抗生物類似藥。

鑒于此,生物類似藥距離集采還有多遠?

01 逐漸擁擠的賽道

一直以來,FDA對于生物類似藥的態度都較為謹慎,實行“可互換資格”制度。所謂“可互換資格”指的是,在任何生物藥處方的變更中,保險公司、PBM或藥店只能使用可互換的生物類似藥對原研產品進行替換,而其他生物類似藥的使用則被嚴格限制。

目前在美國地區獲得可互換資格的生物類似藥數量僅有4款,而且2022年8月獲批的雷珠單抗Cimerli還是因被豁免可轉換研究才得以快速上市并獲得可互換資格。這些情況表明,FDA對于可轉換資格的態度早已開始放松,藥企們也難有那么多的資金與經歷投入到可轉換研究中。

如此背景下,這一謹慎的政策,最終在FDA發布的《生物類似藥和可互換生物類似藥標簽指南草案》中被取消,這也間接助推了美國生物類似藥的推廣與應用。參考對轉換研究無要求的歐洲地區的數據,阿達木單抗市場中生物類似藥銷量份額高達66%,美國市場的生物類似藥市場份額將得到明顯提升。

美國市場對于生物類似藥態度的寬松,使其有望成為中國生物類似藥重點布局的市場。

以“神藥”阿達木單抗為例,其原研藥為占據全球多年“藥王”寶座的修美樂,于2002年底獲批上市。2011年11月,當時的“藥王”立普妥專利到期,修美樂趁此契機以94.8以美元在2012年首次登頂“藥王”寶座,并在這一位置上一坐就是十一年。

在美國市場中,修美樂的專利要到2023年才到期,但在國內市場,修美樂的專利早在2017年就已經到期,這也使得國內藥企能夠在第一時間就開始研發阿達木單抗生物類似藥。

此后短短五年間,便先后有海正藥業的安健寧(2019年12月)、信達生物的蘇立信(2020年9月)、復宏漢霖的漢達遠(2020年12月)、正大天晴的泰博維(2022年1月)、君實生物/邁威生物的君邁康(2022年2月)、神州細胞的安佳潤(2023年6月)共7款阿達木單抗生物類似藥獲批上市。在研產品中,還包括泰康生物、華蘭生物、武漢生物所、丹紅制藥、通化東寶等20余家藥企的阿達木單抗生物類似藥處于不同時期的研發階段。

除了阿達木單抗以外,目前已獲批的國產貝伐珠單抗共有10款、國產曲妥珠單抗4款、英夫利昔單抗4款、利妥昔單抗3款、地舒單抗3款、托住單抗2款。

在當初的頂層設計中,或許未曾預料到生物類似藥賽道會在短短的時間內就變得如此擁擠,但擅長工程學的國人還是讓這一賽道開始內卷。雖然第九批國采生物類似藥仍“缺席”,但在“萬物可集采”的行業政策背景下,生物類似藥納入全國帶量采購只是時間問題。

02 走向集采的三座橋

對于集采投資者談之色變。一旦生物類似藥開始全面集采,如今的內卷就極有可能掀起一輪價格戰。但從用戶民眾角度而言,用到更便宜的好藥總是醫藥產業的第一性。

因此,毋論怎樣糾結,對于高質量仿制藥、原研藥集群而言,只有為最廣泛患者用的起,最終走向集采的產品,才算是具備普遍意義競爭力的產品。

之于生物類似藥而言,進入集采時代,可能要走過三橋。

(1)第一座橋:臨床替代

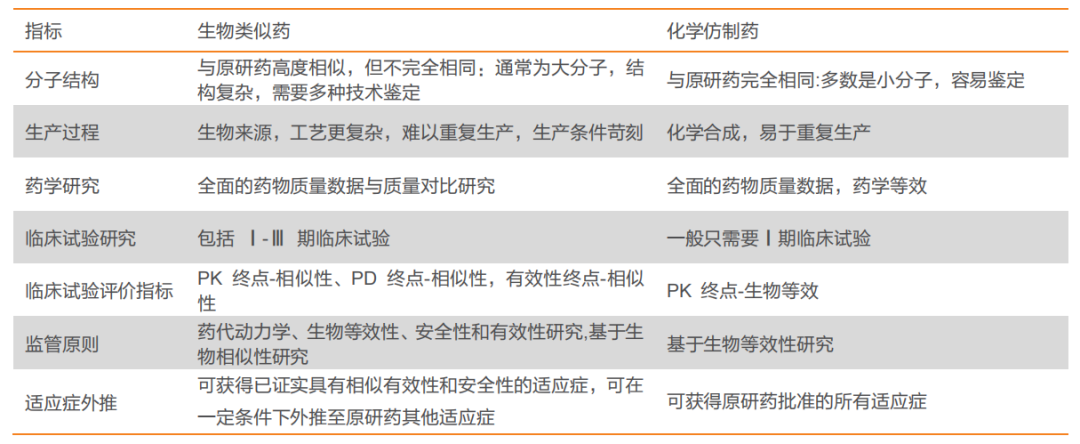

關于生物制品能否在臨床上互相取代的問題,尚未得到充分確認。我國藥品集中采購能夠順利執行的核心在于參與競標的藥品之間具備互換性。化學藥品在通過一致性評價后,將具有相同活性成分、劑型和治療效果的藥品歸為一組進行競標,中標藥品可以取代未中標藥品在臨床治療中使用。

可是,生物藥由于其分子量龐大、結構復雜多變以及生產過程繁瑣,原研藥與各類生物仿制藥在療效、安全性和免疫原性等方面可能存在差異,若輕易替換使用可能會引發風險。

圖:生物類似藥與仿制藥區別,來源:天風證券

(2)第二座橋:適應癥拓展

生物藥的適用范圍并不是自動擴展的。相對于化學藥品,只要證實仿制藥品與原研藥的一致性,化學仿制藥便可以自動獲得與原研藥相同的適用范圍。

然而,對于生物類似藥并不能自動享有這一權益。根據我國現行的法規,每一種生物類似藥的適應癥都必須單獨提出申請并提供相應的證據,只有在獲得批準后,才能擁有相應的適應癥。

2021年2月,我國的藥品監管部門發布了《生物仿制藥相似性評估及適應癥擴展技術指導原則》,其中明確指出“生物類似藥不能自動繼承原研藥的所有適應癥”,并強調“適應癥的擴展應當根據產品的特性和目標適應癥的特點進行個案分析”,這實際上就是規定了每種適應癥都需要單獨申請和提供證據。

在這種背景下,生物藥的集中采購必須重視各種產品在適應癥方面的差異,避免中標產品出現適用范圍外的用藥問題。

(3)第三座橋:產能拓展

生物藥的產能往往比較受限,短期內改變供應量的難度較大。為保證中標藥品的供應穩定性,產能保障一直是藥品帶量集采中最重要的議題之一。通常在每次帶量集采中,管理部門都會要求投標企業提交產能儲備及原料藥采購鏈的介紹,以評估企業中標后能否保障穩定供貨的能力。

基于以往經驗,化學藥帶量集采開標后,企業需要花費數月時間進行準備,而生物藥的生產工藝更為復雜,對生產線的要求更高,擴產和量產可能需要更長時間。這些因素預示著,掌握更低成本產能,將是生物藥廠商未來構建核心護城河的重心工作之一。